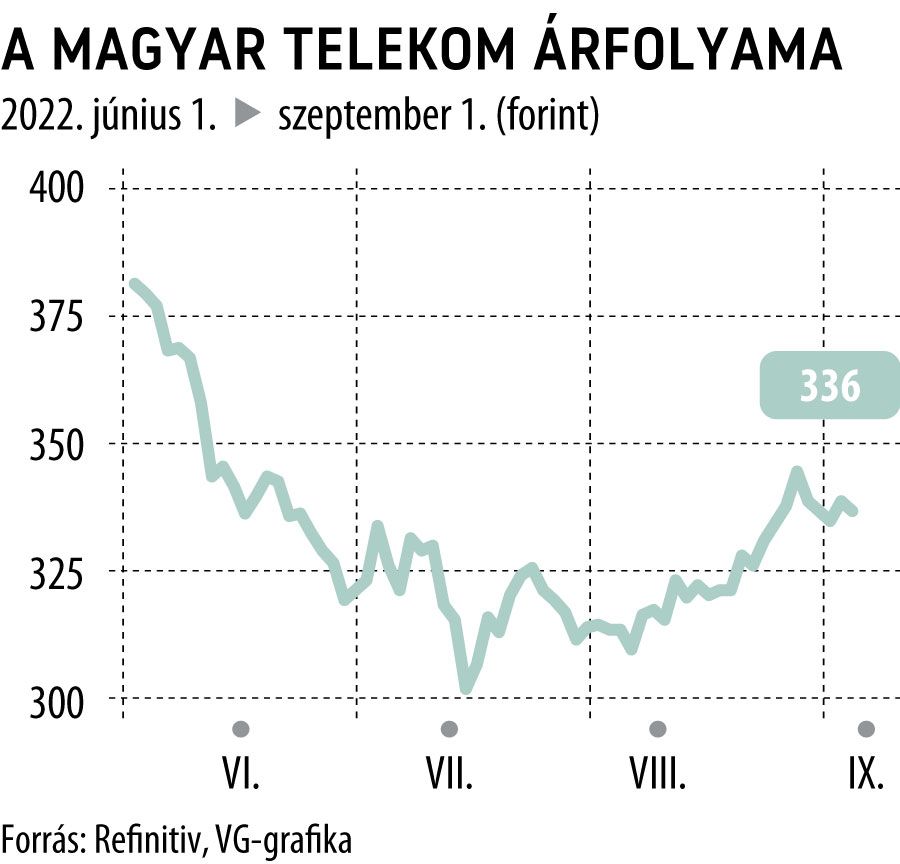

A rali dacára messze jár konszenzusos célárától a Magyar Telekom

Semmi különös, egyszerűen a jól sikerült második negyedéves gyorsjelentés áll a Magyar Telekom 10 százalékos árfolyam-növekedése mögött – mondta el a VG kérdésére csütörtökön Miró József, az Erste Bank vezető részvényelemzője. A többi blue chip esetén is hasonló reakciót láthattunk, a Telekomnál pusztán késleltetve jelentkezett a hatás, hiszen az időszaki beszámolót a menedzsment augusztus 9-én tette közzé, és aznap még 314 forinton zárt a részvény, míg az azt követő időszak eddigi csúcspontját augusztus 25-én érte el, 344 forintnál.

Persze előtte nagyot esett a kurzus, talán túladottá is vált a papír, ami elsősorban a globális és hazai hozamemelkedés következménye volt – tette hozzá.

Az Erste szerint amúgy még most is meglehetősen olcsó a Telekom-részvény,

a bank saját elemzői 470 forintra teszik a célárat, és ugyanitt áll a Bloomberg elemzői konszenzusa is.

Azért hozzá kell tenni, hogy korábban jellemzően 500 forint feletti célárakat adott ki az elemzők zöme, de aztán jött a hozamemelkedés és az extraprofitadó.

A trenden Miró József szerint a 4iG augusztus 22-én bejelentett Vodafone-akvizíciója azért nem változtatott, mert rendkívül drágának tartja a tervezett felvásárlást, úgy látja, hogy ez kizárja a valós versenyhelyzet kialakulását. Még a 150 milliárd forintos szinergiás hatás mellett is, amit a Vodafone és a Digi összeboronálásától vár a 4iG vezetése, túl magas áron jön létre az üzlet – jegyezte meg. A T-Systems pedig már eddig sem kapott állami megrendeléseket a rendszer-integrációs és informatikai szegmensben, azaz itt sem számít annyit a tranzakció.

Elsősorban szintén a sok szempontból kedvező negyedéves eredménynek tulajdonítja a Telekom-papírok jó szereplését Cinkotai Norbert, a KBC Equitas vezető részvényelemzője,

bár úgy véli, támogatta az 5-10 százalékos ralit a nemzetközi tőzsdéken uralkodó optimista hangulat is.

Az S&P 500-as amerikai index ugyanis július közepétől augusztus idusáig 3800 pontról nagyjából 4300-ig vágtázott, ami több mint 13 százalék. Ezzel párhuzamosan a frankfurti DAX is 12 500 pontról 13 900-ig hajrázott.

Cinkotai Norbert kiemelte, hogy bár a 300 forintos mélyponttól 344-ig tartó menetelés emlegetése jól hangzik, ám 300 forintig csak egy rövid időre szúrt le az árfolyam, méltányosabb 314-tól számítani az emelkedés kezdetét.

A KBC Equitasnál egyébként úgy ítélik meg, hogy a 4iG–Vodafone-ügylet is segített tisztázni a helyzetet a Magyar Telekom körül, mivel sokan tisztában voltak azzal, hogy az államnak tervei vannak a távközlési szektorral, így legalább kiderült, mi várható.

Végül a hazai telekommunikációs szegmenssel kapcsolatban is optimista az elemző,

a következő években ugyanis kiegyensúlyozott fejlődést, az árak költségeket fedező emelkedését várja,

amiben az első lépést a Magyar Telekom csütörtökön meg is tette, hiszen hatályba lépett az utóbbi tíz év első díjemelése.

A cég elsősorban régebbi díjcsomagjai előfizetési és igénybe vételi díjait emeli meg. A díjkorrekciók kiváltképpen a 2017-től 2020-ig értékesített lakossági mobiltelefon-, mobilinternet-, vezetékes internet-, vezetékes telefon- és tévészolgáltatásokat érintik, a mértékük pedig többnyire nem éri el a 10 százalékot.

Csütörtökön a hazai piacvezető távközlési társaság részvényeinek kurzusa a nemzetközi piacokon uralkodó borongós hangulat dacára 338 forinton stagnált.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.