Rég nem látott mélységben a Facebook

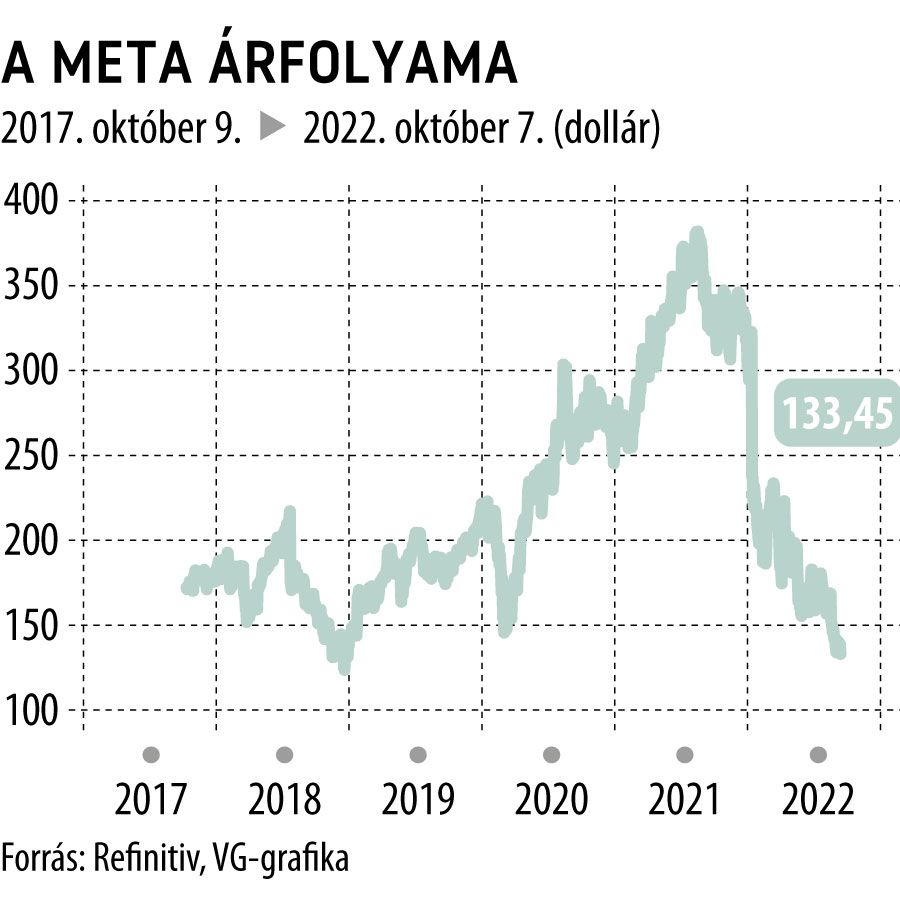

Az idei tőzsdei eső trend egyik nagy vesztese a Meta, avagy Facebook: a tavalyi 380 dolláros csúcs óta értéke több mint 60 százalékát elvesztette, 133 dollárig zuhant az árfolyam. A legnagyobb kapitalizációjú amerikai cégeknél, amelyek jórészt a technológiai szektorban tevékenykednek, nincs még egy hasonló, vagyis a Facebook mélyen alulteljesít, de ez még a többi közösségi média részvényhez képest is így van.

Első megközelítésben nehezen indokolható, miért lóg így ki a papír a többiek közül, miközben a cég ügyfelének mondhatja az emberiség harmadát-negyedét, s még ha egy-egy felhasználóra vetítve nem is nagy a profit, összesítve igen csinos összeg jön ki. Az egy részre jutó adózott eredmény tavaly 14 dollár volt, így ezt figyelembe véve a részvény most 10 alatti P/E (árfolyam osztva az egy részvényre jutó nyereséggel) adódna, ami igen alacsony egy ilyen jellegű cégnél.

Kétségtelen, hogy idén az eredmény várhatóan csökken – nagyjából 15 százalékkal –, de még így is csak 11,5 körüli P/E-érték adódik, ami ugyancsak alacsony, ha nem folytatódik a nyereség csökkenése, pláne, ha újra növekedést sikerül elérni. A befektetőket az ijeszthette meg, hogy ez az első nyereségcsökkenés azóta, hogy közel tíz éve nyereségessé vált a cég, és sokan attól félnek, hogy ez akár tartós is lehet, mivel a növekedési lehetőségek kifulladni látszanak.

Az ügyfélszám már nem növelhető érdemben,

hisz önmagában az is egy csoda, hogy az emberiség ekkora hányadát sikerült bevonni, sőt, pont ebből adódik az aggodalom: a felhasználók egy része elhagyja az oldalt, vagy egyszerűen csak ritkábban látogatja. Kétségtelen ugyanakkor, hogy az emberiség nem kis hányada a Facebook Messenger felületén kommunikál egymással. Ugyanakkor a reklámbevétel nem innen jön: ahhoz aktívabb felhasználók kellenek, akik sokat olvassák mások posztjait, sőt maguk is írnak, hozzászólnak, megosztanak, és közben sok reklámmal találkoznak.

Ebben a tevékenységben viszont nagy csökkenést tud okozni, ha feltűnik egy konkurens, amely a felhasználók egy rétegét magához vonzza. Tipikusan ilyen a TikTok, amely a fiatal felhasználókat olyan mértékben vitte el, hogy a Facebookon már alig töltenek időt, csak a Messengert használják aktívan. Ha a konkurencia a reklámtortán belül is ennek megfelelően növeli szerepét, mégpedig részben a Facebook javára, az már tartósan aggaszthatja a befektetőket, és ezt a kockázatot csak a korábbinál jóval alacsonyabb részvényár mellett hajlandók vállalni.

A kérdés az, hogy most egyszeri visszaesésről van-e szó,

ami természetes, ha egy cég hirtelen túl nagyra nő, vagy más közösségi médiumok újabb rétegeket is el tudnak vonni a Facebooktól, kialakítva egy erősebb versenyt, leépítve a Facebook egyfajta monopolhelyzetét. Ha az utóbbira számítunk, érthető a mostani ár, de drágának akkor sem nevezhető, hisz legalább 25 százalék körüli további eredménycsökkenést feltételez.

Ha viszont a folyamat átmeneti, és a cég esetleg újabb alkalmazásokkal tudja kompenzálni ezt a kiesést, azaz felveszi a kesztyűt a konkurencia ellen, akkor jelentős felértékelődési potenciál lehet a papírban, különösen, ha véget ér a mostani medvepiac.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.