Rövid életű rali jöhet az euró árfolyamában

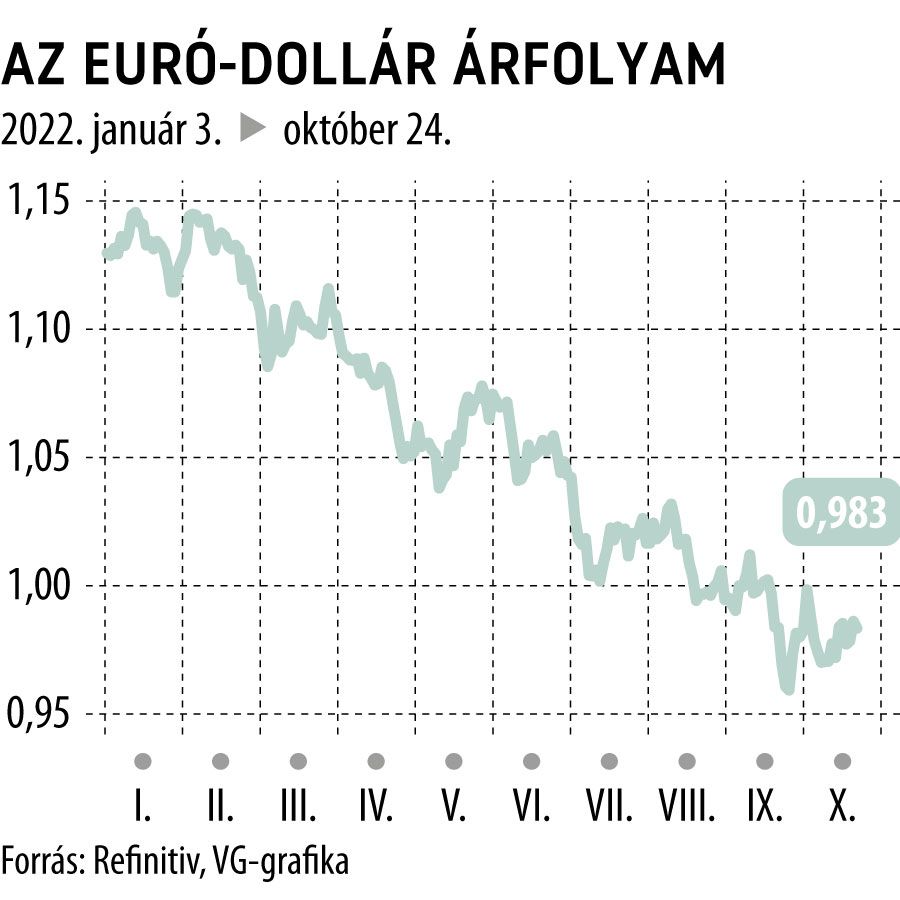

Csak egy gyors emelkedésre volt képes az euró a dollárral szemben az Európai Központi Bank szeptemberi, a vártnál nagyobb mértékű kamatemelése utáni napokban. Akkor az irányadó refinanszírozási műveletek kamatlába 75 bázisponttal, 1,25 százalékra, az aktívoldali rendelkezésre állás kamatlába 1,50, a betéti rendelkezésre állásé pedig 0,75 százalékra emelkedett.

Ennek ex-post indoklására elég ránéznünk a szeptemberi inflációra, amely 9,9 százalékos értékével alig volt képes az egy számjegyű tartományban maradni. Mivel az év elején még korlátozott volt az áremelkedés üteme, sokak számára kellemetlen meglepetés volt az inflációs előrejelzés módosítása is. A prognózist felfelé módosítva már 8,1 százalékos idei éves átlagos inflációval számol az EKB, míg 2023-ban 5,5, 2024-ben pedig 2,3 százalékot jeleznek előre. A jegybank szcenáriója szerint tehát az egyszeri energiasokk már jövőre mérséklődhet, két év múlva pedig előfordulhat, hogy ismét az alacsony inflációval kell megküzdjön.

Legalábbis ez volt a helyzet szeptemberben, azonban egyetlen hónap is elég ezen a volatilis piacon, hogy a várakozások megváltozzanak. Emlékezzünk a július 21-i ülésre, amelyen az eurózóna jegybankja évtizedes szünet után ismét kamatai emelésébe kezdett, és még csak felmerült a mostanra biztosnak látszó recesszió esélye. Recesszió mellett emelkedő alapkamatok nem jelentenek kedvező környezetet, ez is volt az oka annak, hogy az euró képtelen volt megtartani a paritás feletti szintjét a dollár ellenében az elmúlt hetekben. A másik fő ok a friss amerikai inflációs és munkanélküliségi adatokban keresendő, amelyek kevés módot adnak arra, hogy még az idén módosuljon a várt amerikai kamatpálya.

A csütörtöki ülésen várható 75 bázispontos európai kamatemelés már jórészt beépült a kötvény- és devizapiaci árfolyamokba. Az inflációs és recessziós kilátásokhoz hasonló, gyors változások jöhetnek azonban a mennyiségi szigorítási program (QT) bevezetésével kapcsolatban is. Szeptemberben a jegybank arról írt, hogy a lejáró papírokból származó pénzt újra befektetik, legalább 2024 végéig. Azonban a kamatemelés hetében a Financial Timesban megjelent egy cikk: két, a tárgyalásokban részt vevő ember szerint az EKB az év végéig valószínűleg úgy dönt, hogy már 2023 első negyedévében megkezdi a QT programot. A jegybank mérlege – beleértve az euróövezet nemzeti központi bankjai által tartott eszközöket is – a 2014 végi 2,21 ezer milliárd euróról sz idén nyárra 8,76 ezer milliárdra nőtt.

Mostanra a Bloomberg elemzői konszenzusa esélyt lát arra, hogy csütörtöki ülésen nemcsak a TLTRO (célzott hosszabb távú refinanszírozási műveletek) szabályai változzanak, de a jövőbeli mennyiségi szigorításról is többet tudjunk meg, ami az EKB monetáris kilátásainak újbóli átárazását válthatja ki. A Bundesbank elnöke, Joachim Nagel egy interjúban megemlítette, hogy a monetáris politikai lépésekkel párhuzamosan meg kell vizsgálnunk az eszközállomány csökkentését is.

A QT program előre hozatala a kamatemelésnél erősebb, bár csak rövid távú támaszt adhatna az eurónak, mivel azonnal a többletlikviditás lekötését jelentené. Az ING elemzői szerint kevés az esély az aktív QT-ra, azaz inkább az újrabefeketések leállításáról lehet szó. Néhány napra ez is elegendő lehet az euró erősödéséhez. Ezt a folyamatot az is támogathatja, ha mindeközben az európai gázár tovább csökken. November első hetében azonban a Federal Reserve ülése előtt a hangsúly ismét az amerikai jegybank szigorítására helyeződhet, és a hideg idő beálltával ismét volatilissé válhatnak az energiaárak Európában.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel, és azt a PFN Prestige Financial Zrt., az Erste Befektetési Zrt. közvetítőjeként készítette.