Dúskál a német telekomóriás, zsákolnak a tulajdonosok

A Deutsche Telekom (DT) az idén már harmadszor emelte meg a teljes évre vonatkozó korrigált, lízing utáni EBITDA AL-előrejelzését – amint az a társaság harmadik negyedéves gyorsjelentését ismertető közleményből kiderült. Az osztalékot pedig közel 10 százalékkal, 70 centre növelik.

A bonni székhelyű vállalat bevételei a szeptember végén lezárt negyedévben 8,8 százalékkal, 28,98 milliárd euróra emelkedtek, elmaradva az elemzők 29,31 milliárdos prognózisától.

Az úgynevezett szerves – azaz szervezeti változásoktól és devizahatásoktól tisztított – növekedés azonban az előző negyedévi stagnálásról félszázalékra javult.

A berendezések értékesítése nélkül számított, pusztán a szolgáltatásokból származó bevételek 12,5 százalékkal emelkedtek.

A harmadik negyedévben a csoportnál a kiigazított EBITDA AL 8,5 százalékkal, 10,48 milliárdra hízott, szemben a 10,51 milliárdos konszenzusos előrejelzéssel.

A nettó nyereség 1,58 milliárd euróra nőtt a tavalyi 0,89 milliárdról, miközben az elemzők csak 1,13 milliárdra számítottak, míg a korrigált nettó profit 83,6 százalékkal, 2,41 milliárd euróra bővült; a piaci konszenzus erre a sorra mindössze 1,86 milliárd volt.

A lízing utáni szabad pénzáram viszont 1,2 százalékkal, 2,9 milliárdra csökkent, igaz, ez még mindig jobb volt, mint az elemzők 2,63 milliárdos várakozása.

A Magyar Telekom többségi tulajdonosa megemelte az idei évre vonatkozó előrejelzését. A kiigazított EBITDA AL-t 37 milliárd euró fölé várják, a korábbi 37 milliárd körüli helyett. Tavaly 37,3 milliárd eurót értek el ezen az ágon.

Az egy részvényre jutó idei nettó eredményt (EPS) már 1,5 euróra taksálja a menedzsment, a korábbi 1,25-ról.

Az előrejelzések felfelé módosítása főként az amerikai leányvállalat, a T-Mobile US szintén megemelt kilátásait tükrözi.

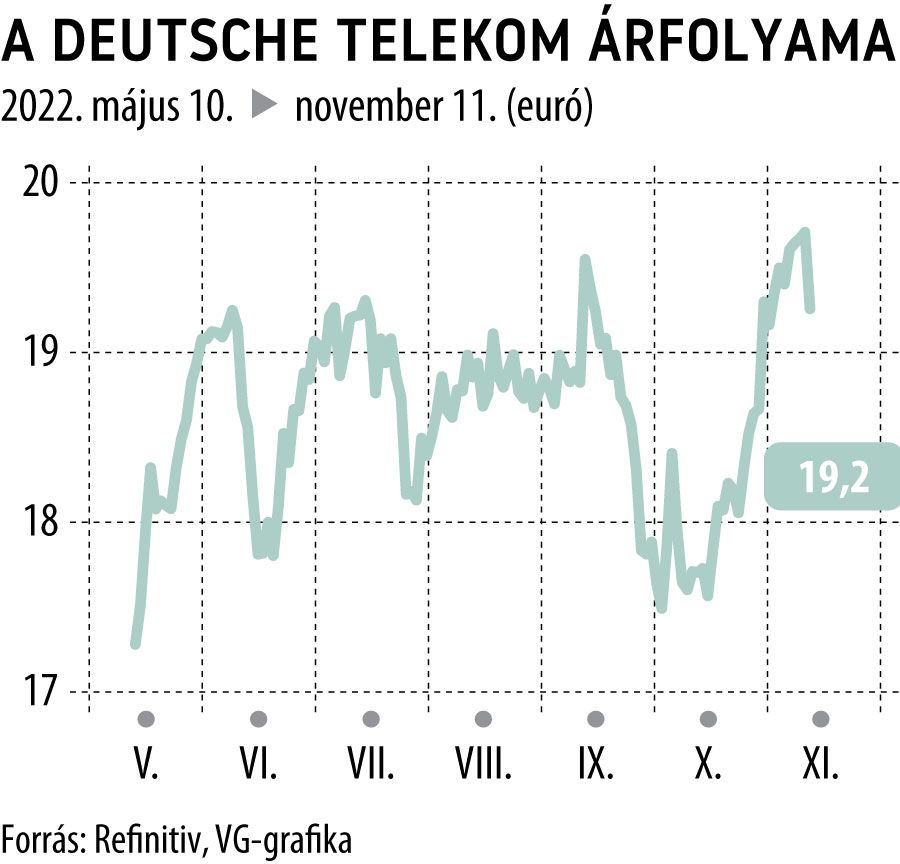

A befektetőket inkább a negatívumok ragadták meg a gyorsjelentésből, a cég DT részvényei délelőtt csaknem 2 százalékkal, 19,32 euróra estek.

Öt éven belül kihátrálhat a tőzsdéről a Magyar TelekomAz erős negyedévnek köszönhetően a Concorde javított a Telekomra vonatkozó prognózisán. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.