A zloty veheti át a régiós pofonzsák szerepét a forinttól

Állandó vitákra és találgatásokra adott alkalmat az idén, miért tér el erősen egymástól a közép-európai devizák teljesítménye a pandémia megjelenését követően sorjázó válságok közepette, és most az ING közgazdászai álltak elő minden eddiginél meggyőzőbb elemzéssel a témában. Komponenseire bontották az árfolyammozgásokat okozó tényezőhalmazt, és azt találták, helyi makrogazdasági tényezők okozták a forint alulteljesítését, jövőre azonban valószínűleg fordul a kocka, és a zloty kaphatja a pofonokat a magyar deviza helyett.

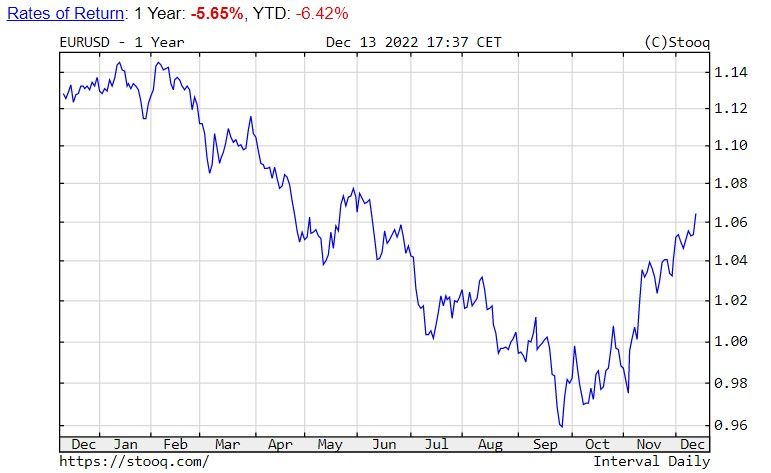

A vizsgált alaphelyzet: 2020. március 15. (a pandémia berobbanása) és 2022. november 27. között a forint 23 százalékkal értékelődött le a dollárral szemben, a zloty 13, a lej pedig 8 százalékkal, miközben a cseh korona még erősödött is 1 százalékkal.

Miközben létezik egy nemzetközi „alapszél” a feltörekvő piacok devizái számára, amelyről gyakran írtunk – az amerikai infláció kapcsán épp kedden is –, emellett a közép-európai gazdaságok sajátos helyzete miatt működik egy regioális tényező, és vannak egyedi, az egyes országok helyzetére jellemző faktorok is. Az ING elemzése ezt a három – a nemzetközi, a régiós és a helyi – tényezőcsoportot bontotta szét, hogy a régiós devizák viselkedési különbségeire magyarázatot adjon.

Hiszen a járványt megelőző években még szinte együtt mozogtak. Sőt mi több, az elemzés világossá tette, hogy

a forint, illetve a zloty és a lej relatív teljesítménye közti különbség az ukrajnai háború kezdete után vált kifejezettebbé, ami azt sugallja, hogy valamiféle fundamentális vagy politikai tényezők léptek működésbe

– írták a közgazdászok.

Az „alapszél” még mindig fúj és hat

Az elemzők úgy találták, hogy a devizák heti árfolyammozgását tekintve a vizsgált két és fél éves időszakban tovább működött a nemzetközi „alapszél”, mégpedig kifejezetten erősen.

A korona és a lej például majdnem 82 százalékban követte le a mozgásokat a dollár árfolyamát egy devizakosár ellen követő indexben (amelyet mi cikkeinkben a könnyebben illusztrálható az euró-dollár árfolyammal szoktunk helyettesíteni, nem indokolhatatlan egyszerűsítéssel, hiszen a dollár kosarában az euró majdnem 60 százalékos súllyal szerepel, és a régiónkban is ez a releváns deviza).

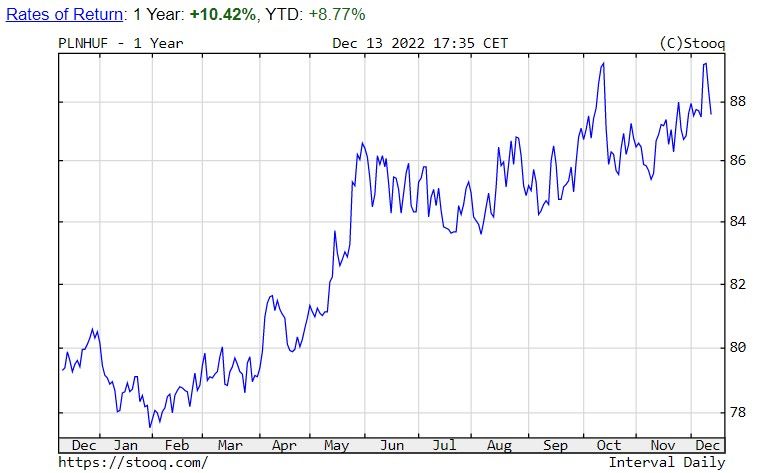

A zloty 77 és a forint 64,4 százalékos korrelációja a dollárral kisebb, de még így is nagyon erős.

A többi tényezőt vizsgálva, különösen a zloty és a korona esetében nagyon gyenge a helyi vonatkozású hírek korrelációja, kevesebb mint 6 százalék, a forintnál 13,7, a lejt illetően pedig 11 százalék. És egyébként a régiós faktor is messze a forint esetében a legerősebb, 21,9 százalék – amelyet a zloty követ 17,3 százalékkal –, ami megmagyarázza, hogy a mi devizánk mutatja a legnagyobb kilengéseket a régiót illető akár pozitív, akár negatív hírekre – mint háború, szankció, energiaár-ingadozás.

És a „legérdekesebb” a helyi

A korona és a lej esetében a helyi tényező olyan erőtlen, hogy az időszak gyengüléseit tulajdonképp szinte teljesen megmagyarázza a dollár mozgása. Meg kell említeni – amint a cikk is teszi –, hogy e két deviza stabilitását a magyartól és a lengyeltől erőteljesen eltérő, árfolyammenedzselő jegybanki rezsimek biztosítják, nem feltétlenül örökké.

A regionális tényezőről az elemzők elmondják, hogy alig hatott, és nem igazán különítette el ezeket a devizákat a többi feltörekvő piactól. A régiónk gazdaságai a Covid érkeztekor már túlfűtöttek voltak, a pandémiára erős költekezéssel válaszoltak, ami sérülékennyé tette őket az érkező inflációs hullámmal szemben (amire a devizáikat támogató kamatemelésekkel reagáltak). A szomszédban zajló háború miatt a befektetők kerülni kezdték a régió devizáit, ugyanakkor az uniós tagság a globális kockázatokkal szemben nagyobb védettséget biztosított a számukra.

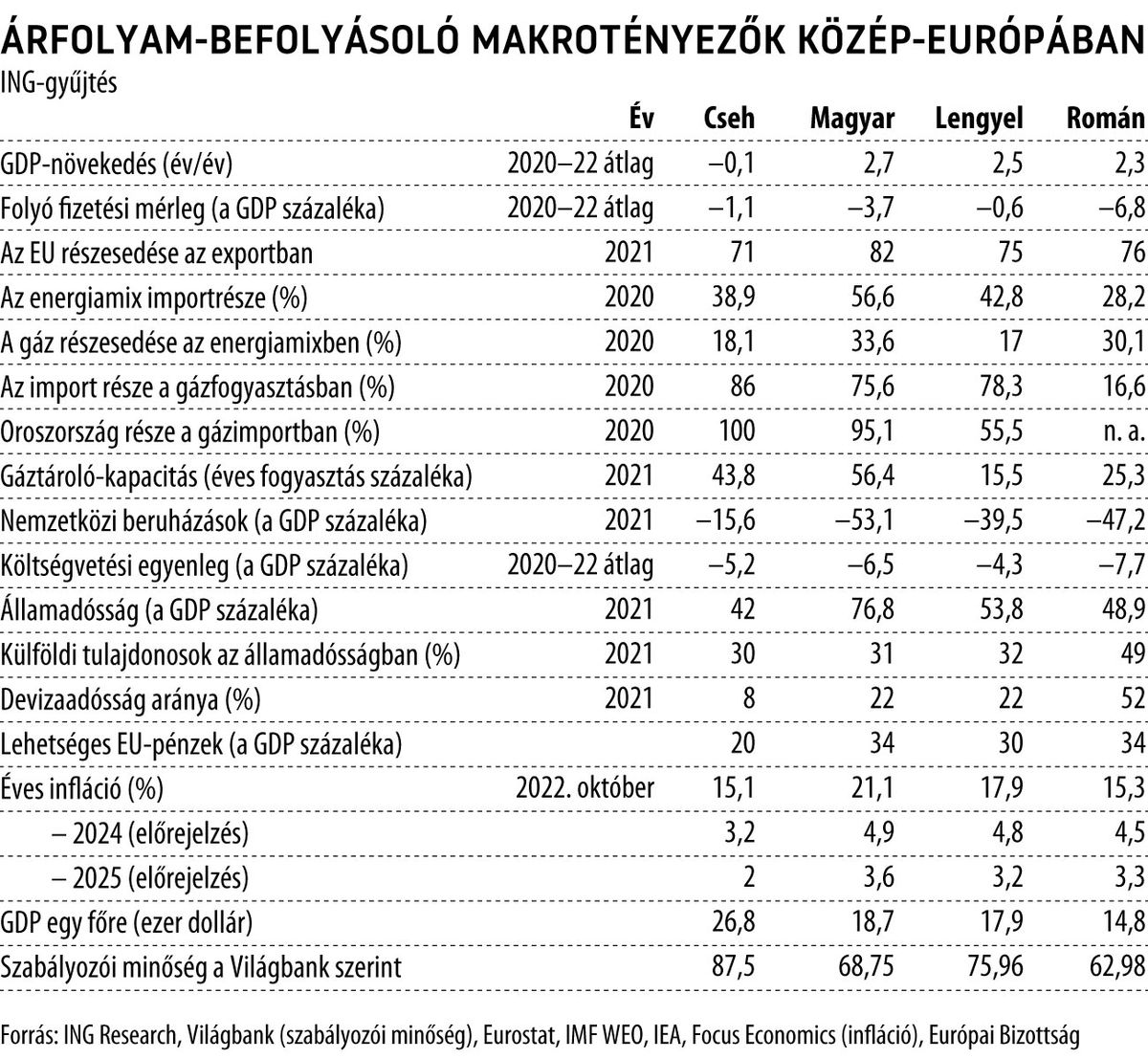

A teljesítményükben bekövetkezett szétválást alapvetően a helyi tényezők okozták. A régió gazdaságai közt mutatkozó gazdasági különbségeket a kutatók táblázatba is szedték, és ez rendkívül tanulságos, ha a forint alulteljesítésének okait vizsgáljuk.

Ettől érzékeny a magyar gazdaság

A lenti táblázatban érdemes áttekinteni, melyik magyar mutató kiugró, és ezek sok mindent megmagyaráznak, vissza- és akár előretekintve is.

Kiemelnénk ezek közül néhányat:

– A magyar növekedés a leggyorsabb, az ezt gátló tényezők a mi gazdasági-pénzügyi folyamatainkra hathatnak a legerősebben. Furcsának hangozhat, de a vérszegény cseh növekedés kisebb sérülénységet jelent, ráadásul nagyon alacsony a devizaadósságuk.

– A folyó fizetési és költségvetési mérlege csak a románoknak romlott le jobban. Emellett mi vagyunk a leginkább kitéve az európai uniós keresletnek, mint az export-összehasonlításból látszik.

– Az előbbiben alapszerepet játszik, hogy magas az import aránya az energiamixünkben, nagyon nagy arányban fogyasztunk gázt, ami dominánsan Oroszországból érkezik – bár a gáztároló kapacitásunk magas, az energiaár-emelkedések és az ellátásbiztonság változásai nagyon erőteljesen hatnak ránk.

– A legmagasabb az államadósságunk.

– Fontosak számunkra a külföldi beruházások és az EU-pénzek.

Ez volt, de mi várható?

Háború, energia ügyeiben nehéz volna jósolni, mindenesetre a környezet bizonytalan marad, a helyi tényezők ezért továbbra is fontosak, és a forint jövőre jobban jöhet ki az összehasonlításból, mint idén, miután sikerült előrehaladást elérni a visszatartott uniós pénzek ügyében, miközben a 2023. őszi választásokra készülő Lengyelország is szembenéz ugyanezzel a problémával.

Valószínűleg 2023-ban a lengyel zloty és nem a magyar forint kerül a piacok górcsöve alá

– írja az ING egy másik, kapcsolódó jegyzete.

Előretekintve az idén közepesen teljesítő devizák országai néznek szembe kihívásokkal, mint „Románia ikerdeficitje, és emiatti kitettsége a globális visszaesésnek, vagy Lengyelország feszültsége az EU-val és közelsége a régió barátságtalan geopolitikai valóságához” – jósolja az elemzés. Ugyanakkor Romániának védelmet jelent alacsony energiaimport-igénye és kevésbé felforrósodott ingatlanpiaca, a lengyeleknek az erős növekedésük és viszonylag stabil fizetésimérleg-struktúrájuk.

Meglátjuk, a lengyelek hogyan tudnak hozzájutni az uniós pénzekhez – emelik ki, és hozzáteszik, hogy a 2022-es alulteljesítés után a magyar eszközöket újraértékelhetik a piacok, hiszen haladás sikerült elérni az uniós problémában. A magyar eszközöket, különösen a forintot tekintve „minden tekintetben optimisták vagyunk” – írták.

Az év egészét tekintve a forint euró elleni árfolyama az év végére 400, 2023 közepére 380-ra erősödhet az ING alap-előrejelzése szerint. A zloty útját zegzugosnak sejtik. és a jelenlegi 4,69-es árfolyamhoz képest gyengébb, 4,74-os év közepi árfolyamot jósolnak, a cseh korona és a lej számára a második negyedévre bukkanót jósolnak. A várakozás szerint a cseh jegybank addigra elengedheti a koronát a devizatartalék fogyasztásával 24,6-7-nél erősebben tartó rezsimjét, és a deviza 25 környékére gyengülhet, a lej 4,95 környékéről pedig 5,1-re.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.