Minden összejött egy jó kis ralihoz az Alteo piacán az Erste szerint

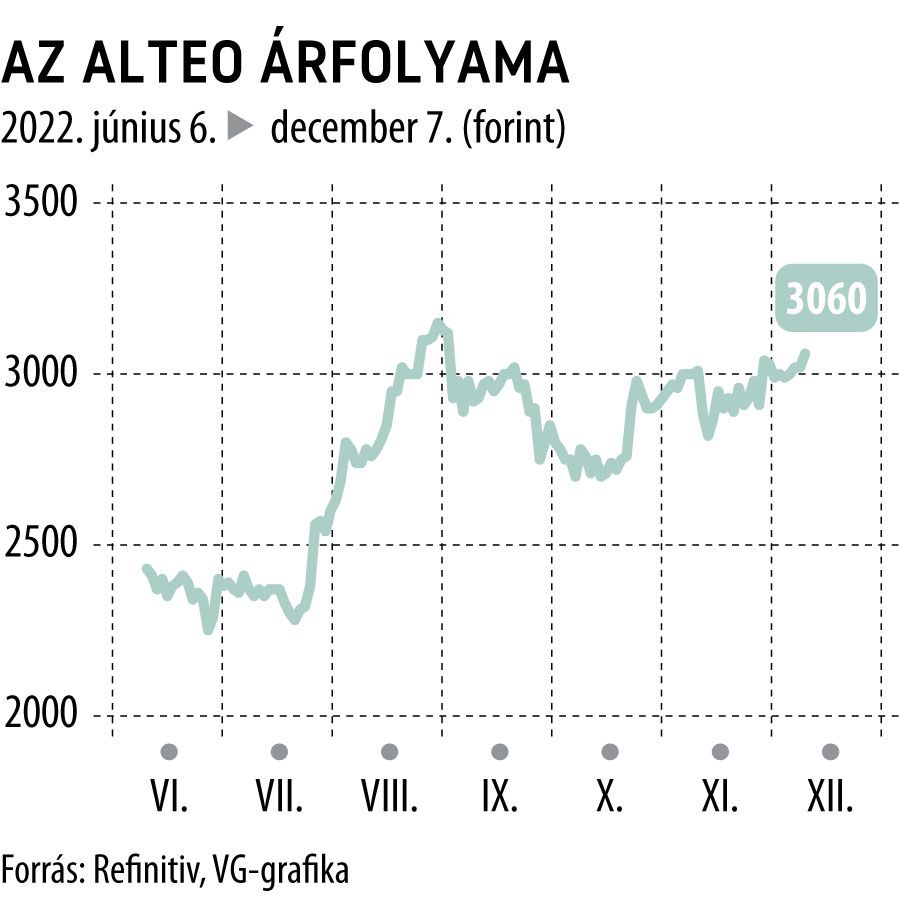

Vételre ajánlja az Alteo részvényeit az Erste Bank, mégpedig 3790 forintos 12 hónapos előremutató célárral, amely több mint 25 százalékos prémiumot tartalmaz a részvény keddi, 3020 forintos záróárához mérten.

Az energiatermelő cég üzleti környezete továbbra is nagyon jó, a kiegyenlítői piacon magas a jövedelmezőség, és még mindig tart az emelkedő fázis

– írja Miró József, az Erste vezető részvénystratégája.

A hőpiacon pedig tízszeresükre emelkedtek az árak, biztosítva a megfelelő megtérülést, miközben a menetrendezési üzletágban is bővülést lát az elemző mind az árakban, mind a volumenben.

Jelentős akvizíciókat is végrehajtott a cég, ám ez nem eredményezett jelentős változást a befektetési cég előrejelzésében, hiszen korábban pont ilyen akvizíciókat, fejlesztéseket épített modelljébe – hangsúlyozza Miró.

Ami azonban igazán csábítóvá teszi a részvényt, az az, hogy az elmúlt időszak fejleményei alapján az erős eredménybővülést a készpénztermelés felpörgése követheti a vállalatnál, ha nem emelkedik tovább a forgótőke igény, azaz nem drágul tovább számottevően a gáz és az áram.

Az erős készpénztermelés, na meg az ország leválása az orosz fosszilis energiahordozókról jó kombinációt nyújt a gyors növekedéshez az elkövetkező években. Ezért Miró József szerint a cég a jelenleg figyelembe vettnél is több beruházást fog végrehajtani, ami egy igazán gyors növekedés lehetőségét hordozza magában.

Persze ehelyett maradhat az osztalékfizetés növelése is, ami azonban csak a második legjobb megoldás lenne, és az Erste kevésbé üdvözölné.

Kissé a részletekbe menve, a primer (FCR) piacon továbbra is vezető szereplő az Alteo, 11 megawatt kapacitású akkuparkjával.

Míg a szegmensben tavaly ősszel a 9–12 ezer forintos sávban ingadoztak az egy megawattórára számolt árak, addig idén az év második felében már inkább 22–25 ezer forint környékén mozogtak, ami az év utolsó hónapjában 30 ezer forint közelébe, vagy még magasabbra ugrott.

A kiegyenlítő erőművek ugyanakkor idén 13, jövőre pedig 10 százalékos extraprofitadót fizetnek be a költségvetésbe, amit az árbevétel alapján kell számítani – emlékeztet az elemző. Az Alteot a novemberben kivetett adó idén 2 milliárd forinttal rövidíti meg, míg jövőre az 1,5-2 milliárd forintnyi becsült extra költséget valószínűleg kompenzálni fogja az árak emelkedése.

A szekunder (aFRR) piacon a negatív kiegyenlítői árak valósággal felrobbantak augusztusban, s bár azóta konszolidálódott a piac, de továbbra is a tavaszi szintek fölött maradt az árazás. A pozitív kiegyenlítői piacon pedig augusztussal kezdődően egy erőteljes drágulás bontakozott ki, egészen októberig.

A menetrendezési üzletág jókora fellendülését támogatta, hogy egyes piaci szereplők felhagytak a tevékenységgel, ezért a szerződött kapacitás jelentősen növekedhetett. A jövő évre 800-900 megawatt külsős szerződésállomány jöhetett össze, azaz kis híján duplázott a divízió.

Ráadásul a szerződéses árak az év eleji 40–60 ezer forint per hóról 170–220 ezer forint közé emelkedtek 0,5 megawatt kapacitásonként.

Az Alteo az elmúlt fél év során két akvizíciót hajtott végre. Megvásárolta a komplex hulladékgazdálkodással foglalkozó FE-GROUP 75,1 százalékos részesedését, ám ez a szerzemény egyelőre és a következő években csupán marginálisan növeli a csoport eredményét.

Sokkal izgalmasabb az Edelyn Solar bekebelezése, amelynek vételára és az akvizíció nyomán várható beruházás költsége együtt sem haladhatja meg a 18-20 millió eurós értéket.

Az Alteo az akvizícióval egy 20 megawatt kapacitású naperőművet valósíthat meg, ami hálózati csatlakozási engedéllyel rendelkezik, így a jelenlegi beruházási „stop” sem érinti.

Szerda délelőtt a részvény 1,3 százalékkal, 3060 forintra erősödött.

Tovább roboghat a pesti tőzsde sztárpapírja – ambiciózus célárat tűztek ki a szakértőkBőven 4 ezer forint fölé várja az Alteo részvényárfolyamát a Dr. Kalliwoda Research. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.