Az árfolyamnyereségen termelt profitot a Wizz Air

Üzleti éve december végén lezárt harmadik negyedében a Wizz Air bevételei több mint 123 százalékkal, 911,7 millió euróra nőttek az előző év azonos időszakához mérten.

A cég utaskilométerben mért kapacitása 48,6, míg férőhelyszáma 40,5 százalékkal bővült. A foglaltsági mutató a magyar fapados járatain 77,1 százalékról 87,3-re emelkedett.

A társaság nettó eredménye a tavalyi 267,5 millió eurós veszteségből, 33,5 milliós nyereségbe fordult.

A Wizz a tárgyidőszakban 12,4 millió utast szállított, ez 59,1 százalékos növekedés éves bázison.

A Wizz Air a harmadik negyedévben is iparágvezető növekedést produkált, utaskilométerben mért teljesítményünk 49 százalékkal nőtt éves összevetésben és 38 százalékkal 2019 azonos időszakához képest. Eközben folytatódott az utaskilométerre számolt bevételnövekedés, és zsinórban a második negyedévben értünk el nettó nyereséget. Az egész időszak során stabil árképzési környezetben működtünk, amely során robusztus kereslet mutatkozott az egyre kiterjedtebb és diverzifikáltabb hálózatunk szolgáltatásai iránt

– emelte ki Váradi József vezérigazgató.

A bevételeken belül a cég jegyértékesítései 186,3 százalékkal, 464,7 millió euróra, míg járulékos bevételei 81,7 százalékkal, 447 millióra gyarapodtak.

Az egy utaskilométerre jutó összes bevétel (RASK) mintegy felével, 3,73 eurócentre, az egy utasra jutó átlagos bevétel pedig 40 százalékkal, 73,57 euróra emelkedett.

A működési költségek a 123 százalékos bevételbővüléshez mérten mindössze 71,6 százalékkal híztak, valamivel meghaladva az 1 milliárd eurót.

Az utaskilométerre számolt összköltség (CASK) pedig csupán 15 százalékkal, 4,5 eurócentre emelkedett.

A személyi jellegű kiadások 60 százalékkal, 99 millió euróra, míg az üzemanyag-ráfordítások 140 százalékkal, 491 millióra nőttek.

Mint látható, a teljes működési költség még mindig meghaladta a bevételeket, és ugyanez igaz egy utaskilométerre számolva is, így üzemi szinten továbbra is veszteséges maradt cég, bár a mínusz 27 százalékkal, 155,5 millió euróra mérséklődött.

Az, hogy mégis nettó profitról számolhatott be a társaság, szinte egy az egyben a devizaárfolyamok változásán bezsebelt nyereségnek köszönhető, amelynek az összege 224 millió eurót tett ki, miután a bázisidőszakban még 31 milliós veszteséget szenvedett el ezen a soron a Wizz.

A vállalat likviditása az időszak végén elérte az 1,37 milliárd eurót, amelyből 1,24 milliárd szabad pénzeszközökben állt.

A következő üzleti évben Váradi József szerint a cég a felzárkózik versenytársaihoz devizapozíciói fedezésében, miközben az üzemanyagköltség nélküli CASK visszatér a pandémia előtti szintre.

Továbbra is stabilak maradnak a viteldíjak,

mivel az átlagos, járulékos költségekkel kombinált jegyárak az idén eddig a 2019-es és 2022-es szintek felett mozognak.

Ráadásul január végéhez közeledve a foglalási volumenek a tavalyinál magasabbak.

A cég menedzsmentje megerősítette, hogy utaskilométerre számolt bevételei 10 százalék alatti mértékben nőhetnek 2019 azonos időszakához viszonyítva, és továbbra is 35 százalékos kapacitásbővítést terveznek 2020 második fél évéhez képest.

A következő üzleti év első felében (2023. április–szeptember) az utaskilométer 30 százalékkal nő éves bázison és 65 százalékkal 2019-hez képest,

ami főként a hosszabb távú közel-keleti összekötő útvonalaknak lesz köszönhető, mivel ez a régió az elkövetkező hónapokban is nagy volumenű utasforgalmat terel a hálózatra.

Mindez javítja az árképzési lehetőségeket, és a foglaltsági mutatót is egyre jobban közelíti a következő negyedévekben a 2019-es számokhoz, miközben a közelmúltban végrehajtott hálózatfejlesztési beruházások is kezdenek beérni.

A cégvezetés a március végén záruló jelenlegi pénzügyi évben továbbra is nettó veszteséggel számol, ám bízik benne, hogy a következő esztendő már nyereséges lehet, feltéve hogy nem zavar be újabb világjárvány vagy egy kedvezőtlen geopolitikai esemény.

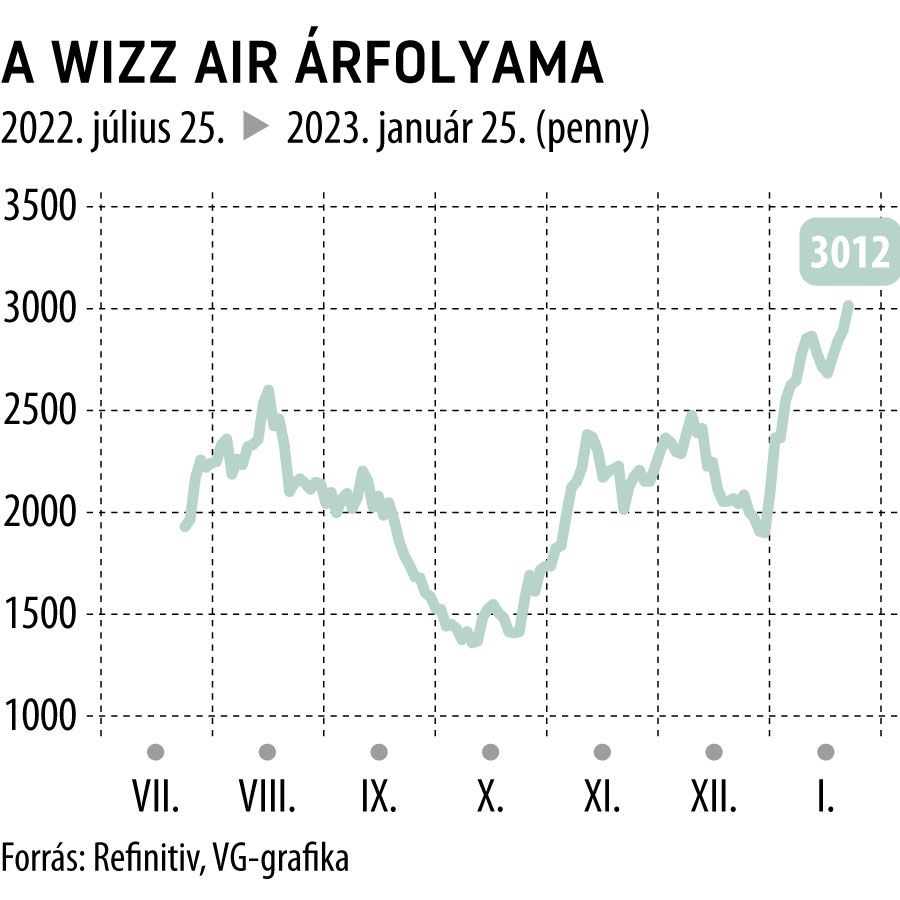

A Wizz Air részvényei közel 7 százalékkal, 2811 pennyre gyengültek délelőtt Londonban.

Postafordultával megérkezett a Wizz Air válasza a Ryanair dicsekvéséreA magyar hátterű fapados tisztázta, ki a legnagyobb hal. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.