A mesterséges intelligencia is ott lehet a bankmizéria mögött

Az amerikai Silicon Valley Bank (SVB) csődje és a svájci Credit Suisse pénzügyi stabilitása miatti aggodalmak következtében a hat legnagyobb Wall Street-i bank ebben a hónapban eddig összesen közel 165 milliárd dollárt, azaz 13 százalékot veszített piaci kapitalizációjából.

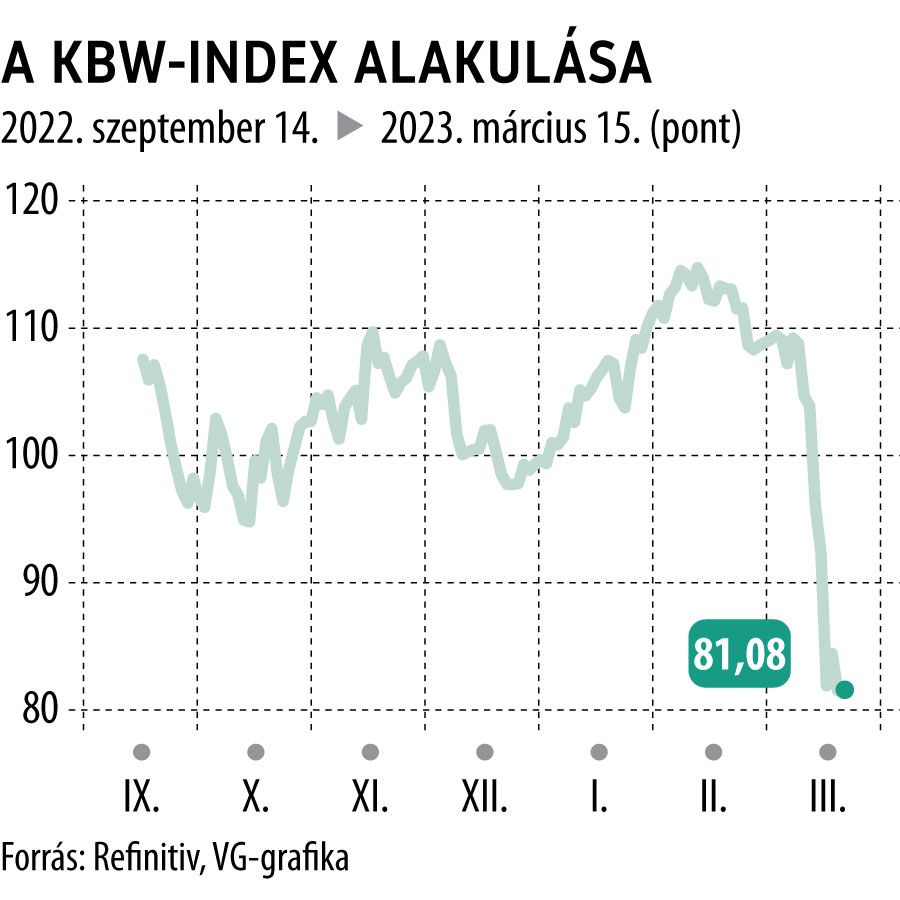

A KBW index pedig, amely 22 nagybankot követ, és 2022 elején még átlagosan a hitelintézetek átlagos könyv szerinti értékéhez képest másfélszeres szorzón mozgott, 2020 óta a múlt héten először esett 1 alá.

A Citigroup és a Morgan Stanley részvényeit öntötték a leginkább, a Bank of America papírjai pedig több mint kétéves mélypontra estek.

A közhiedelemmel ellentétben a befektetők a Financial Times szerint nem attól rettegnek, hogy a három említett bank, valamint a Goldman Sachs, a JPMorgan és a Wells Fargo az SVB sorsára jutna, vagyis az ügyfelek pénzkivételi rohama nyomán kénytelenek lennének értékpapír-portfóliójukat tekintélyes veszteséggel eladni.

Erről már csak azért sincs szó, mert a nagy tengerentúli bankok jelenleg éppen a betétek beáramlását tapasztalják, mivel az ügyfelek a kisebb regionális pénzintézetekből kiábrándulva biztonságot keresnek.

Az igazi probléma az, hogy

a JPMorgannek és társainak várhatóan növelniük kell betéti kamataikat, ami csökkenti a nyereségüket, miközben a recessziós hiteltörlesztési késedelmek, illetve a piaci felfordulás miatt amúgy is szigorúbb hatósági szabályozással kell szembenézniük.

Jason Goldberg, a Barclays bankelemzője a brit lapnak elmondta:

A piac sosem szereti a bizonytalanságot, és most ebből van a legtöbb, a végső következményeket pedig még mindig csak próbáljuk megérteni.

Egy nagy pénzügyi részvénybefektető szerint pedig „észszerű, hogy a szabályozáson változtatni kell, és hogy a bankoknak magasabb likviditással kell működniük. Mindez növeli a költségeiket és csökkenti a profitot”.

A nagybankok részvényárfolyam-csökkenése ugyanakkor jóval mérsékeltebb maradt, mint a közepes méretű bankrészvényeké. A Fed ugyanis már közölte, hogy az utóbbiakra szigorúbb szabályok bevezetését mérlegeli, ami nyilvánvalóan megkurtítaná a nyereségüket.

A KBW regionális bankindex március eleje óta 19 százalékkal zuhant.

Visszatérve a betéti kamatok emelésére, azért is negatív hír a nettó kamatbevétel (NII) potenciális zsugorodása, mert ez a bankok mankója egy olyan időszakban, amikor a jelzálog-hitelezés jelentősen visszaesett, és az autóhitelek késedelmes törlesztése is egyre jellemzőbb.

A UBS is erről írt szerdai, befektetőknek szóló jegyzetében:

Miközben a bankrészvények kurzusa némileg stabilizálódott, ahogy a befektetők megbarátkoztak a kockázatokkal, most a betéti kamatok pénzkiáramlást fékező, valószínű emelése kelt növekvő aggodalmakat.

Eközben más pénzpiaci szakértők feltételezik, hogy a bankrészvények eladási hulláma a nagybefektetők által használt algoritmusoknak is köszönhető, amelyek a csődbe ment kaliforniai bankkal való hasonlóságokat igyekeznek kiszűrni.

Ezek közé a tényezők közé tartozhat a kötvényportfólióik nagy értékvesztése a kamatemelések nyomán, illetve az olyan meghatározó betétesektől való erőteljes függés, akikre nem terjed ki a szövetségi betétbiztosítás, és ezért nagyobb valószínűséggel kapnak a pénzük után.

A fedezeti alapok és a shortosok most azt lesik, hogy melyik banknak van magas, nem realizált vesztesége az értékpapírjain

– mondta Rich Repetto, a Piper Sandler elemzője.

Mások úgy vélik, hogy a banki kurzusgyengülés az SVB-csőd járulékos kára, és készek megvenni az áresést.

Az egész helyzet „potenciálisan lehetőségeket teremt” – mondta például az egyik nagy vagyonkezelő.

Mielőtt azonban páros lábbal beleugranánk, meg kell bizonyosodnunk róla, hogy a fertőzési kockázat alapvetően mögöttünk van

– tette hozzá.

Bankpánik: Európa sem úszta meg a tőzsdei mészárlástAz Amerikában meginduló vérfürdő Európában is szedi áldozatait. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.