Indul a jelentési szezon, rengeteget bukhattak Amerika kedvencei

Nem túl kedvezők az előjelek a hét második felében induló tengerentúli vállalati gyorsjelentési szezon előtt, az infláció, az elszálló energiaárak és a romló gazdasági folyamatok erős nyomot hagyhattak a meghatározó cégek teljesítményén az első negyedévben.

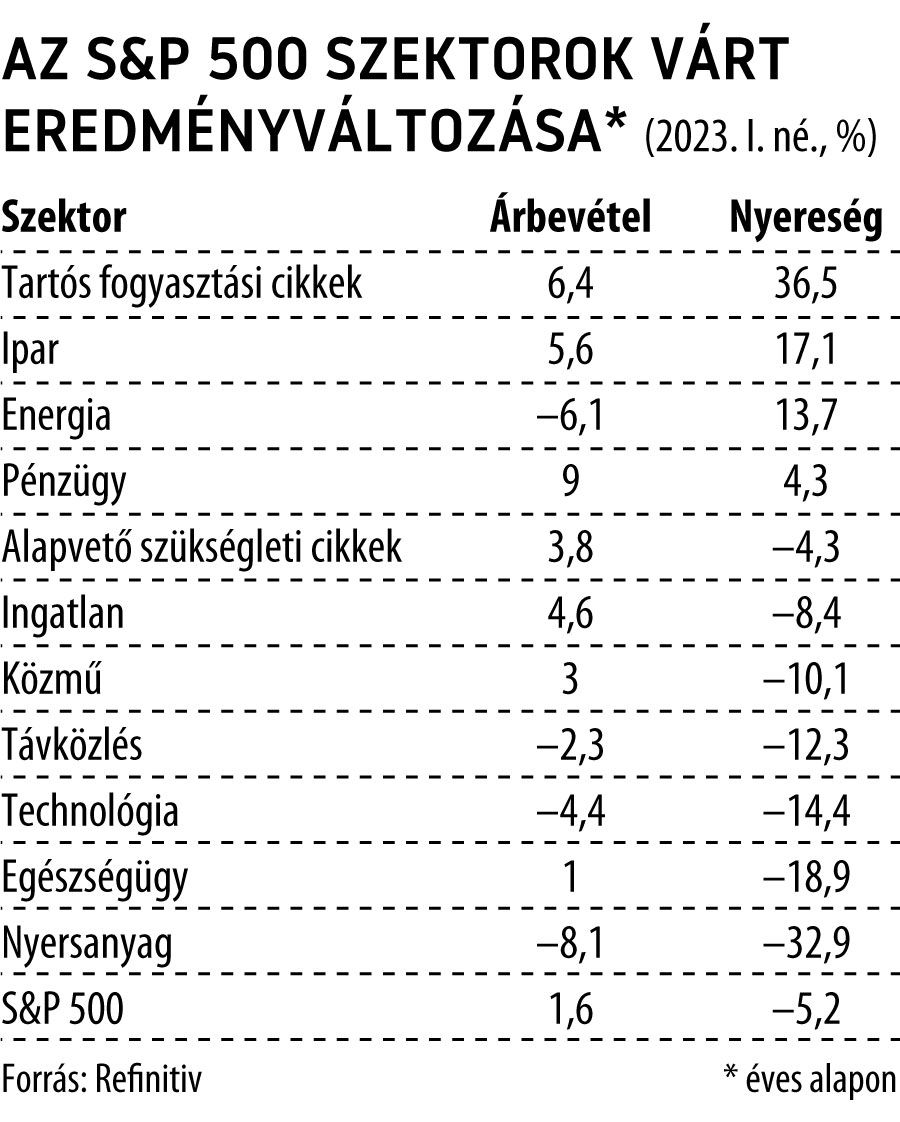

A legnagyobb amerikai tőzsdei cégeket tömörítő S&P 500-indextagok átlagosan 5,2 százalékkal apadó profitról adhatnak számot, miközben bevételük szerény mértékű, 1,6 százalékos bővülést mutathat majd éves alapon a Refinitiv elemzői konszenzusa szerint, az előző negyedévhez képest pedig 4,7, illetve 5,5 százalékos lehetett a visszaesés.

Ha a tényadatok is visszaigazolják a szakértői várakozásokat, úgy éves alapon az egymást követő második, negyedéves bázison pedig sorozatban a harmadik negyedévben csökkenhetett a cégek nyeresége, vagyis a vállalati szektort mostanra elérhette a recesszió.

A félezer legjelentősebb amerikai nagyvállalat összesen 419,1 milliárd dolláros adózott eredménnyel és 3558,4 milliárdos árbevétellel zárhatta 2023 első három hónapját, számottevő bővülésre viszont csak pár területen lehet számítani.

A 11 szektor közül csupán négynek a profitja gyarapodhatott az idei év elején, a bevételek tekintetében valamivel derűsebb a kép, hétnél hozhatott növekedést az új esztendő.

Elfogyott az energiacégek lendülete, bajban a nyersanyagtermelők

Az elmúlt másfél év sztárjainak számító és sokáig az eredménybővülés motorját adó energiacégek idén már visszafogottabb teljesítményt nyújthatnak, amiben a tavalyi magas bázis mellett a mostanra erősen visszaeső energiaárak is közrejátszanak. A közel 14 százalékosra becsült profitbővülés mellett ezzel együtt nem lesz okuk a szégyenkezésre, de a legnagyobb húzóerőt most egy másik szektor adhatja.

A megugró infláció nyertesei a tartós fogyasztási cikkeket gyártó cégek lehetnek, melyeknek bő harmadával szökhetett fel a profitjuk, bevételeik 6 százalékot meghaladó emelkedése mellett. Az élmezőnyben futhatnak be az ipari cégek is, éves alapon 17 százalékkal növekvő profittal.

Bár a régiós bankokon végigsöprő bankcsőd megroppantotta a pénzügyi cégekbe vetett bizalmat, a szektor a víz fölött maradhatott, és a tavalyinál 4,3 százalékkal jobb eredményről számolhat be.

A többi szektorban ezzel szemben zsugorodásra kell felkészülniük a befektetőknek. Az alapvető fogyasztási javakat előállítók megúszhatták kisebb, 4 százalék körüli profitlemorzsolódással, de számos más szegmensben két számjegyű lehetett a visszaesés. Még a hagyományosan válságállóbbnak tekintett közmű- és távközlési vállalatok is korábbi profitjuk bő 10 százalékának inthetnek búcsút az infláció és a gazdasági lassulás következtében, de a környezet továbbra sem kedvezett a technológiai szektornak sem, ahol újabb, csaknem 15 százalékos visszaesésre van kilátás.

Az ostor leginkább az egészségügyi vállalatokon és a nyersanyagtermelőkön csattanhatott, amelyek 19, illetve 33 százalékos profitcsökkenésről számolhatnak majd be.

Az Amazonra és a JPMorganre érdemes külön figyelni

Egy-egy óriáscég eredménye az egész szektorra, sőt az S&P 500 teljesítményére is erős hatással lehet, ezekre tehát érdemes külön is figyelemmel lenni. Közülük is leginkább az Amazon javíthat a teljes vállalati szegmens eredményén (bő 1 százalékponttal), amely egy éve még veszteséges negyedévről jelentett, idén év elején viszont visszatérhet a nyereségtermeléshez.

A nagybankok közül a JPMorgan, az energiacégek közül pedig az ExxonMobil, a Marathon Petroleum és a Valero Energy húzhatja fel a szektor teljesítményét. Negatív irányban leginkább a csipgyártó Micron és az Intel, valamint a nagy gyógyszergyártók, a Pfizer és a Moderna befolyásolhatja az amerikai vállalati szektor teljesítményét.

A sort a hagyományoknak megfelelően holnap a Delta Airlines kezdi, majd péntektől a nagybankokra szegeződik a befektetők szeme. A JPMorgan mellett ekkor jelent a Bank of America, a Citigroup és a Wells Fargo is, csakúgy, mint a világ legnagyobb vagyonkezelője, a BlackRock.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.