Utasok rohamát várja a Delta Airlines

A vártnál magasabb nyereséget prognosztizál üzleti éve április elején megkezdett második negyedére a Delta Air Lines, mivel rekordmértékű foglalások érkeztek a céghez, és erős a nemzetközi utak iránti kereslet is. A vállalat csütörtökön megerősítette egész éves eredményvárakozását.

Az első negyedévre viszont az amerikai légitársaság 363 millió dolláros, azaz részvényenként 57 centes nettó veszteségről számolt be, amelyet részben a pilóták 34 százalékos béremelése okozott, de jelentős szerepet játszott benne az üzemanyagárak ingadozása és a rossz időjárás is.

Ez az eredmény ugyanakkor még mindig jelentős javulás az egy évvel ezelőtti időszakhoz képest, amikor a vállalat 940 millió dolláros, azaz részvényenként 1,48 dolláros nettó veszteségről jelentett.

Az egyszeri tételekkel kiigazítva a Delta már 163 millió dolláros, azaz részvényenként 25 centes nettó nyereséget (EPS) termelt, szemben a bázisidőszak 1,23 dolláros veszteségével.

A Wall Streeten viszont némileg magasabb, 30 centes EPS-re számítottak.

Ed Bastian vezérigazgató továbbra is bizakodó a kereslet alakulását illetően, a recesszió növekvő kockázata ellenére is.

Az emberek alig várják, hogy utazhassanak

– mondta, hozzátéve, hogy a nemzetközi utazások iránti kereslet különösen erős az idei nyárra, és a turisták jó előre lefoglalták az utakat.

Az Egyesült Államokban jelenleg a Reuters szerint is erős az utazási kedv, ám a növekvő kamatlábak, a tartósan magas infláció, a munkahelyek lemorzsolódása és a bankszektorban tapasztalható zavarok árnyékot vetnek a fogyasztásra. Az amerikai légitársaságok a konjunktúrát kihasználva ugyan magasabb jegyárakkal ellensúlyozzák a növekvő munkaerő- és üzemanyagszámlákat, a befektetők azonban kedvezőtlen fordulattól tartanak.

Bastian lesöpörte ezeket az aggodalmakat, mivel – mint mondta –

a Delta a múlt hónapban könyvelhette el története tíz legnagyobb bevételt hozó napját, és biztos benne, hogy a kapacitásnövelés ellenére is meg tudja védeni árait.

A menedzsment szerint a következő negyedévben a 17 százalékos kapacitásnövekedés mellett a cég bevételei 15-17 százalékkal emelkednek az egy évvel korábbihoz képest.

„Növeljük a kínálatot, és nyomát sem látjuk a bevételek visszaesésének” – emelte ki a vezérigazgató, hozzátéve:

Ez valóban rendkívül szokatlan ebben az iparágban.

A Delta a második negyedévre részvényenként 2,00-2,25 dolláros EPS-t vár, 14-16 százalékos működési árrés mellett.

Ez messze magasabb, mint az elemzők által becsült 1,66 dolláros EPS. A negyedévre vonatkozó nem üzemanyag jellegű költségek 1-3 százalékkal emelkedhetnek a bázishoz képest.

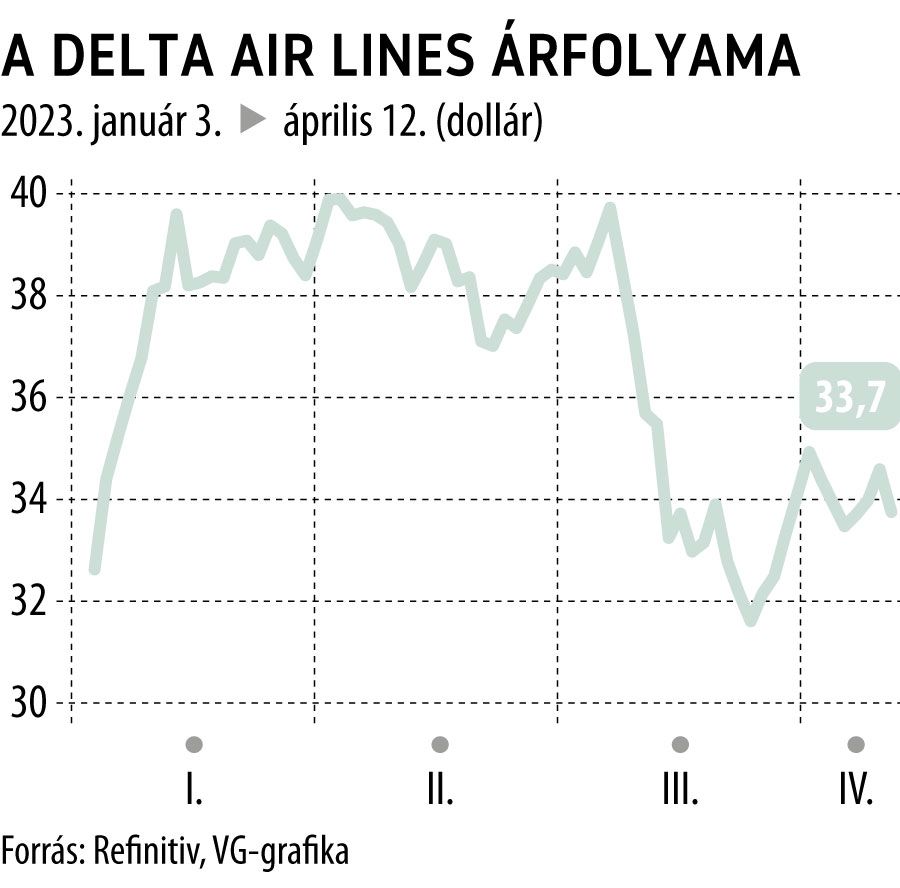

Bastian derűlátása átragadt a befektetőkre is, a cég részvényei a tengerentúli tőzsdenyitás előtti elektronikus kereskedésben 2,7 százalékkal, 34,64 dollárra drágultak. A papírokat a Refinitiv elemzői konszenzusa 49 dolláros medián célárral ajánlja vételre.

Alacsonyan szállnak az amerikai légitársaságokAz amerikai légitársaságoknak egyelőre nem sikerült teljesen visszaszerezniük a befektetők bizalmát, noha visszatértek a nyereségtermeléshez. Nézzük, mit tartogat számukra a jövő. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.