Kasszát robbantott az Allianz

Az Allianz üzemi eredménye (EBIT) 24 százalékkal, 3,73 milliárd euróra nőtt az első negyedévben, miközben az elemzők mindössze 3,6 milliárd euróra számítottak.

Félelmetesen hasított a legnagyobb európai biztosítónál az élet- és egészségbiztosítási üzletág, amely üzemi szinten 64 százalékkal növelte nyereségét.

A 23 százalékos bővülést produkáló vagyon- és balesetbiztosítási divízió is jó erőben, csupán a vagyonkezelési szegmens 13 százalékos EBIT-csökkenése okozott csalódást a részvényeseknek.

A német biztosító javuló teljesítménye hatványozottan mutatkozott meg az adózott nyereség soron, ahová a tavalyi 474 millió euró után idén 2,03 milliárd eurót véstek be.

Az adózott nyereség ugrásszerű bővülését persze a bázishatás is segítette, hiszen 2022 első negyedében az Allianz strukturált alfa-alapjain rajtavesztett befektetők kártalanítására képzett magas céltartalékok alaposan lerontották az eredményt.

Az előző évi számokat amúgy az összehasonlíthatóság kedvéért visszamenőlegesen az IFRS módosított számviteli előírásaihoz igazították, amelynek alkalmazása az idei évtől kötelező a biztosítók számára. (A régi számviteli rendszer szerint az Allianz 2022 első negyedévére anno 3,2 milliárd eurós üzemi eredményt és 561 millió eurós mérleg szerinti eredményt jelentett.)

Az Allianz az idei évre továbbra sem tervez növekedést üzemieredmény-ágon, változatlanul a tavaly megtermelt 14,2 milliárd eurót tartják reálisnak, plusz-mínusz 1 milliárd eurós eltéréssel.

Az elemzői konszenzus legutóbb ennél valamelyest optimistább volt, hiszen 14,3 milliárd euróra taksálta az éves EBIT-et.

A gyorsjelentésre elsőként reagáló amerikai JPMorgan bankház tartáson hagyta az Allianz ajánlását 240 eurós célárfolyam mellett.

A müncheni központú biztosító a nehéz időkben stabil teljesítményt nyújtott, miközben tőkemegfelelési mutatója jobb lett a vártnál – indokolta véleményét Kamran Hossain részvényelemző.

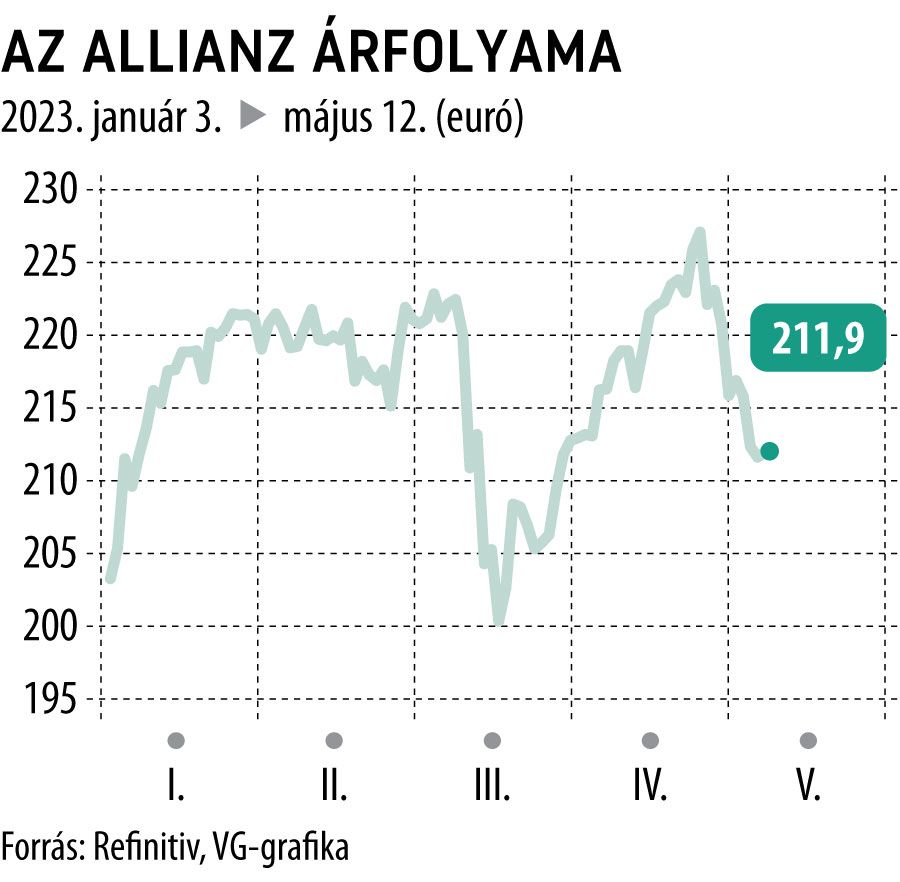

A frankfurti tőzsdén – valószínűleg a menedzsment harmatos jövőképe miatt – kismértékben, mintegy fél százalékkal, 210,5 euróra csúszott vissza az Allianz árfolyama.

A Refinitiv elemzői konszenzusa egyébként a gyorsjelentés közzététele előtt 250 eurós medián célár mellett vételre ajánlotta az Allianz papírjait.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.