Dél-Koreának semmi sem drága: a tragikus kilátások ellenére is űzik a felminősítést

Több nemzetközi vállalati központtal bír, mint Hongkong; magasabb vásárlóereje van, mint Japánnak és Spanyolországnak; magasabb várható élettartamot biztosít lakosságának, mint Új-Zéland, illetve nemrég az egy főre jutó GDP-ben még az olaszokat is lenyomta, Dél-Korea ugyanakkor még mindig fejlődő gazdaságként szerepel a mérvadó MSCI indexek sorában – ezt pedig évek óta egyre jobban fájlalják a távolkeleti országban, mivel véleményük szerint ez fogja vissza cégeiket a reális értékeltségtől és fojtja el a nemzetben rejlő potenciált. Minden bizonnyal tévednek, de lassan már bármit megtennének, hogy átsorolják őket: csak nehogy végül megkapják, amit akarnak.

Dél-Korea ugyanis már annyira kétségbeesetten vágyik a jelenleg 23 piacot tömörítő fejlett gazdaság jelzőre, hogy az ország pénzügyi rendszerének hagyományos kereteit és szabályozásait is hajlandó lenne alapjában megváltoztatni érte. Ezek közül talán a legszembetűnőbb változtatás a von, azaz a dél-koreai deviza kereskedésének liberalizálása lenne.

Az MSCI ugyanis kifogásolja, hogy a vont csak a dél-koreai munkaidő alatt lehet adni-venni a piacon,

a kormányzat szerint ugyanakkor erre a deviza értékének megőrzése miatt szükség van – de ha ez kell a felminősítéshez, akkor akár még ennek megváltoztatására is nyitottak lennének.

A devizával kapcsolatos lépéseken túl a külföldi befektetők felé tanúsított általános hozzáállásán is javítania kell az országnak, az osztalékfizető részvények terén egyértelműsítésekre, míg az általános befektetői regisztráció terén könnyítésekre van szükség – ezeket a kormányzat már intézi, hisz a felminősítésért bármit.

A dél-koreai vállalati kultúrára egyébként az MSCI elvárásai nélkül is ráfér a reform: a gazdaság alapját adó családi konglomerátumok ugyanis kifejezetten rossz hírnek örvendenek a külföldi befektetők körében, ami a részvényeik értékeltségére is drasztikus hatással van.

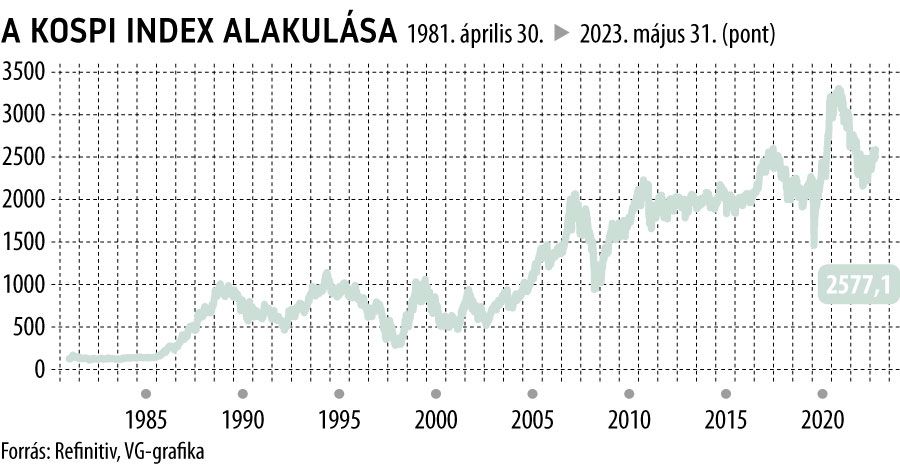

A dél-koreai részvényindex, a Kospi ugyanis reális értékeltségének csupán harmadán forog.

A felminősítés legnagyobb támogatói szerint ugyanakkor amellett, hogy a vállalati kultúra fejlesztésén már dolgoznak, ennek a folyamatnak az MSCI átsorolása hatalmas lendületet tudna adni, mivel akkor már a fejlett piacok cégeivel kellene versenyre keljenek, az eddiginél jelentősen nagyobb kihívást jelentve számukra.

A koreai piac egy 1,8 ezermilliárd dolláros szegmens, amely az optimista befektetők szerint a felsorolás esetén több mint ötvenmilliárd dollárt tudna bevonzani záros határidőn belül – állítja a Goldman Sachs és a Bank of Singapore. A befektetési szakemberek remélik, hogy ezzel a korábban már említett „koreai diszkont” is lekerülne a térség részvényeiről, illetve a piac volatilitása is visszafogottabbá válhatna.

Az elemzők túlnyomó többsége ugyanakkor közel sem ennyire optimista, sőt: Chang Hwan Sung hongkongi elemző szerint

a felminősítés nyomán Korea egy sokkal kisebb hallá válna egy sokkal nagyobb tóban, relatív súlya alapján pedig csökkenne az MSCI piaci indexekben szereplő részvényeik száma is.

Az indexből való kiszorulás pedig rettentő fájdalmas lenne a koreai cégek számára: az ország vállalatai jelenleg a fejlődő piaci index 12 százalékát teszik ki, ami a fejlett piaci indexben több mint tíz százalékpontos zsugorodás nyomán 1-2 százalék közé zuhanna.

Lee Young Jae befektetési szakember szerint az általa kezelt 800 millió dolláros fejlődő piaci alap, amely jelenleg tíz koreai cég részvényeit birtokolja, mind a tízet eladná, és helyette mindössze egyet venne vissza a fejlett alapból, minden bizonnyal a Samsungot.

„Ebben a helyzetben elég, ha van egy koreai részvényem, aztán nem is foglalkozom majd vele többet” – fejtette ki a szakember.

Az indexben való részvénykitettség-csökkenés azt jelentené, hogy az 1,81 ezermilliárd dollárnyi tőke által követett fejlődő piaci index 12 százaléka helyett a 3,49 ezermilliáros fejlett index egy, legfeljebb két százalékát tennék ki a koreai papírok – nagyjából 200 milliárd dollár helyett mindössze megközelítőleg 40 milliárdnyi kitettséget biztosítva ezzel a részvények számára.

Index-fronton tehát hatalmas kiesést jelentene a felsorolás, de a koreai piacok bíznak benne, hogy a javuló értékeltség jelentős devizabeáramlással járna az ország piacaiba: ebben reménykedtek az izraeliek és a görögök is korábban.

Az izraeli piac 2,5 milliárd dollárt vesztett egy éven belül, piaci kapitalizációjának pedig több mint negyven százalékát két év alatt, míg Görögország részvényei 45 százalékot szakadtak, majd az adósságválság nyomán egészen a fejlődő piaci visszaminősítésig zuhantak.

A két optimista elemzői véleményen túl, amit a Goldman és a Bank of Singapore testesít meg, a szakértők brutális tőkekiáramlást vizionálnak: a Daishin Securities 33 milliárd dollárt valószínűsít kivándorolni a piacról, míg a Societe Generale 9,4 milliárd dollárról beszél.

A kíméletlen történelmi példákat látva elképzelhető, hogy Korea is jobban járna, ha maradna, ahol van: virágzó technológiai vállalatokkal, világhírű zenekarokkal és éppen felfutóban lévő filmiparral rendelkezik, amit mind kockára tesz az MSCI felminősítésének üldözésével. Arról nem is beszélve, hogy a piac az S&P Dow Jones Indices és az FTSE Rusell indexszolgáltatóknál már 2001, illetve 2009 óta a fejlett gazdaságok közt szerepel, és jelenleg már tényleg csak az MSCI véleményének megváltoztatásával van elfoglalva a kormányzat – a világ pedig már így is a legélhetőbb és legfejlettebb országok közt tartja számon.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.