Duna House: megvolt a mélypont a piacon

Éjjel megjelent a Duna House első negyedéves jelentése, amelyben az ingatlanközvetítő társaság menedzsmentje jelezte, véleményük szerint a 2022 közepétől elindult piaci csökkenés mélypontja az év első három hónapjában bekövetkezett és innen már javuló tendenciákra lehet számítani. Ez megmutatkozik majd a DH csoport idei eredményszámaiban is.

A jelek szerint a társaság befektetői is osztják az optimizmust, a Duna House részvények szerdán 736 forinton fejezték be a kerekedést, mindössze 2 forinttal a történelmi rekordjuk alatt. A lendület még június 8-ig kitarthat, akkor lehet utoljára a 107,3 forintos részvényenkénti osztalékért DH papírokat venni, ami a jelenlegi tőzsdei ár alapján 14,6 százalékos hozammal ér fel.

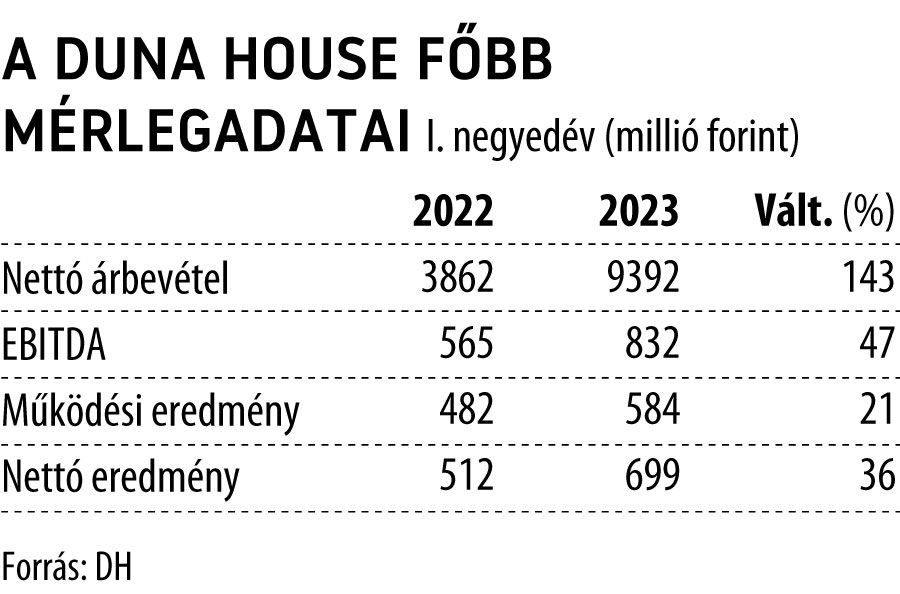

Csoportszinten 143 százalékos árbevétel-növekedést könyvelt el a Duna House, ezzel 9,4 milliárd forintos árbevételük keletkezett. EBITDA soron is növekedés látható, a 47 százalékos plusz 832 millió forintos eredményhez volt elég. Az alaptevékenység (hitel- és ingatlanközvetítés) EBITDA-ja ennek kevesebb mint a felét (351 millió forintot) tette ki, és ez 36 százalékkal el is maradt a tavalyi bázistól, erre azonban az előzetes számok alapján már számítani lehetett, az ingatlan- és hitelközvetítési volumenek mélyponton voltak az év első 3 hónapjában.

A negatív core hatásokat a fejlesztési projekt – Forest Hill – lakásainak értékesítése kompenzálta, a negyedév végén a lakások 71 százalékát értékesítette a Duna House. Ezzel a Forest Hill eddig 1,5 milliárd forint EBITDA-t termelt, amelyből 481 millió forint jutott a lezárt első negyedévre.

A mostani értékesítési árak alapján még további 4,2 milliárd forint nettó cash flowt vár a menedzsment a projekttől, a március 31-ét követő időszakban.

Rossz hír, hogy ezek a lakások is lassabban kelhetnek el a tervezettnél, annyira nyomott most az ingatlanpiaci környezet. A csoportszintű, 832 millió forintos EBITDA nagyrésze a magyarországi tevékenységnek köszönhető (618 millió), az olasz irodák 302 millió forintot hoztak, míg a lengyel piacon 86 milliós veszteség keletkezett. Az adózott eredmény 36 százalékkal, 699 millió forintra nőtt, a tisztított core profit azonban 40 százalékkal, 308 millió forintra esett vissza.

Az első negyedév összességében hozta a menedzsment várakozásait, így az éves előrejelzésen nem változtattak.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.