Elszállt a Delta Air Lines árfolyama

A légitársaságok mélyütést kaptak a koronavírus megjelenését követő lezárások következtében, az utasok gyakorlatilag teljesen eltűntek. Az IATA (Nemzetközi Légi Szállítási Szövetség) szerint a vírushelyzet enyhülésével az iparág is a normalizáció útjára lépett, és bár az előrejelzésük szerint sem az utasok száma, sem a teherszállítmányok volumene nem fogja még elérni a 2019-es szintet, az iparág kilátásai sokat javultak.

A szövetség számításai szerint az iparág bevételei 2019 óta először haladhatják meg a 800 milliárd dollárt, míg a nettó profitra vonatkozó várakozásukat majdnem megduplázták a tavaly év végi kilátásokhoz képest.

Ilyen környezetben az olyan jól pozicionált légitársaságok, mint a Delta Air Lines, érdekes célpontok lehetnek. A Brandirectory elemzése szeint a Delta a legértékesebb légi közlekedési márka a világon. A társaság pénzügyi helyzete gyorsabban állt helyre a versenytársaihoz képest. Míg a légitársaságok többsége 2022 első felében kezdett ismételten nyereségesen működni, addig

a Delta már a 2021-es pénzügyi évet is kisebb profittal tudta zárni. Az idei év is jól indult, 2023 első három hónapjában rekordbevételt ért el a társaság,

az erős működési cash flow-nak hála az adósságállományukat is csökkenteni tudták. A jó kezdést erős előrejelzés követte a menedzsmenttől. Eszerint az iparági átlagnál gyorsabban növekedhet a cég, az idei évre 15-20 százalékos bevételnövekedést várnak, 10-12 százalékos működési eredményhányad mellett.

A helyzet normalizálódását mutatja az is, hogy újraindították a negyedéves osztalékfizetést. Az egy részvényre eső osztalék 10 cent lesz, ami csupán a negyede a 2020. márciussal záródó negyedév után fizetett utolsó összegnek, mégis a vállalat javuló fundamentumait mutatja.

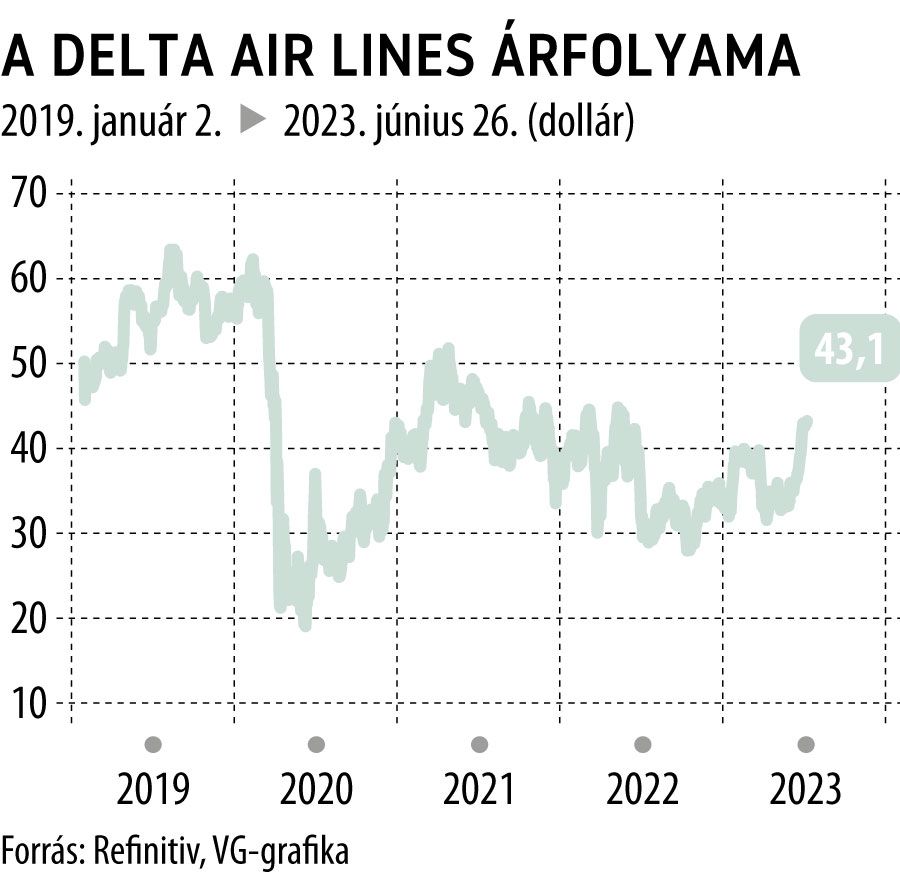

A Delta Air Lines mindeközben nem tűnik drágának a hasonló cégekhez viszonyítva,

a részvényt 7,5-es előremutató P/E ráta mellett kereskedik, miközben a sajáttőke- és az eszközarányos megtérülési mutatói is jobbak, mint a legközelebbi versenytársaié. A részvénynek remek momentuma volt az elmúlt hónapokban, a márciusi 31 dolláros lokális minimumról 43 dollárig száguldott az árfolyam.

Az emelkedés során viszont túlvetté vált a papír, így előbb-utóbb számítani lehet egy korrekcióra. Ha ez bekövetkezne, és a kurzus nem tudna ismét a 40-es szint alá csökkenni, az pozitív fejleménynek tekinthető.

Végül muszáj pár szót szólnunk a kockázatokról is. A légi közlekedés tipikusan ciklikus iparágnak számít. A felívelő gazdasági időszakokban általában jól megy a légitársaságoknak, fordított esetben viszont az utasok elmaradásával ezen cégek eredményessége romlik.

Ha recesszióba kerülne a világgazdaság, a Delta is rákényszerülhet, hogy felülvizsgálja a növekedésre vonatkozó kilátásait, a cég teljes talpra állása pedig elhúzódhat. Másik fontos kérdés az árak alakulása.

Bár az üzemanyagárak valószínűleg alacsonyabbak lesznek idén, mint tavaly voltak, szintjük erősen befolyásolhatja a vállalat működési eredményét. A légitársaságok között éles a verseny az utasokért.

De nemcsak az utasokért, hanem a munkaerőért is versenyezniük kell a cégeknek.

A vállalat munkaerőpiaci sikeressége hosszú távon nagy hatást gyakorolhat a működésére. A társaságnak jelentős fix kötelezettsége keletkezett azzal, hogy a világjárvány során megugrott az adósságállománya. Az elégtelen likviditás erősen befolyásolhatná a Delta pénzügyi helyzetét.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.