Kelepcében az irodaházak: se bérlő, se bevétel – hallani a hitelbomba ketyegését

A bankpánik óta kongatják a vészharangot az Egyesült Államokban, hogy a jó részt regionális pénzintézetek által finanszírozott irodapiac lehet a következő áldozat. Mert az amerikai belvárosok irodatornyaiban még mindig csak feleannyian dolgoznak, mint a járvány előtt. Ráadásul a jelenlegi kamatszinten az értékpapírosított kereskedelmi jelzáloghitelek 83 százaléka refinanszírozhatatlan.

Tíz év alatt megduplázódott a csak kamatozó kölcsönök aránya, amelyek tőkerészét új hitelből vagy az irodák eladásából szokták kifizetni. Ám most mindkét út járhatatlan. Továbbá az amerikai adósságpiac is másfélszeres hozamfelárakkal bünteti a korábban népszerű befektetésnek számító amerikai metrókötvényeket és belvárosi ingatlanfejlesztéseket.

A Bloomberg összeállítása szerint az irodapiaci gondok korántsem korlátozódnak az Egyesült Államok keleti és nyugati parti nagyvárosaira, a világ metropolisainak irodatornyai Londontól Hongkongig szenvednek a magas kamatoktól és az alacsony kihasználtságtól.

Olyan nagy intézményi befektetők, mint a Blackstone, a Brookfield és a Pimco jelezték, hogy az irodapiaci befektetéseiket a jövőben más célokra fókuszálják. Ebben a szegmensben folyamatosan morzsolódik a tranzakciók száma és egyre meredekebbek az áresések.

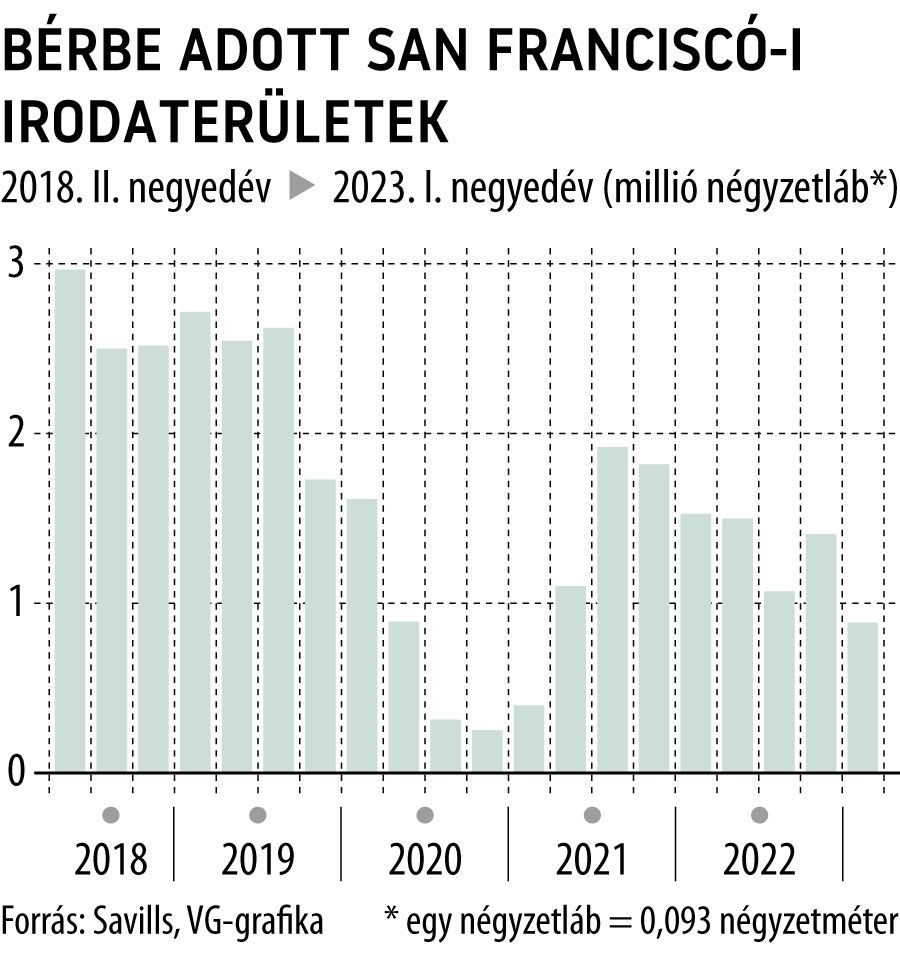

Az Egyesült Államokban – ahol az irodákba kevesebben tértek vissza a járvány után, mint Európában vagy Ázsiában – tavaly március óta 27 százalékot zuhant az irodabérletek ára. Európában 25 százalékos volt az esés, míg az ázsiai–csendes-óceáni térségben 13. A PGIM elemzői szerint

gyötrelmesen lassú lesz az irodapiac helyreállítása, ami 10 évig is elhúzódhat.

A kereskedelmi ingatlanokkal kapcsolatos gondok tovább növelik a feszültséget a pénzügyi rendszerben, amelyet már megingatott az amerikai regionális bankok válsága. Valójában az a kérdés, hogy

a kereskedelmi ingatlanpiac negatív korrekciója mennyire destabilizálja a szélesebb gazdaságot.

A hibrid munkavégzés széles körű elterjedése Londont is sújtja. Az egykor nyüzsgő West End épületei üresen konganak. A cégek próbálják visszacsábítani a dolgozókat, és inkább többet fizetnek kisebb irodaterületért, hogy magasabb színvonalú szolgáltatást kapjanak. Az 1990-es évek üveg- és acéltornyainak otthont adó Canary Wharf negyed van a legnagyobb bajban. Sorra távoznak a bérlők.

Fotó: Alberto Pezzali / AFP

Egy másik probléma a londoni ingatlanpiacon, hogy több száz épület nem felel meg az ország új környezetvédelmi előírásainak. Ehhez jön, hogy a brexit miatt London elveszítette korábbi pénzügyi vonzerejét.

Stockholmban nem az irodák kihasználatlansága a legnagyobb gond, hanem a finanszírozás.

Sok a rövid lejáratú és változó kamatozású kötvény, emiatt szárnyalnak a hozamok és elszabadultak a költségek. Svédországban 42 milliárd dollárnyi irodakötvényt kell átforgatni vagy újrafinanszírozni a következő öt évben, és ennek közel az egyharmada jövőre esedékes.

Hongkong pénzügyi központ státuszát pedig a kormányellenes tüntetések és a pandémiás lezárások nyomán gondolták újra a befektetők. Ezt tetézte az egész kínai ingatlanpiacot megrázó Evergrande-válság.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.