Külön úton a gazdaság és a tőzsde, ebből még lehet baj

Két számjegyű hozamokkal nyugtázhatták a tőzsdézők az első fél évet, így a tavalyi veszteségekhez képest eddig sokkal derűsebb az idei mérleg. A befektetési szakemberek ugyanakkor óva intenek a mohóságtól, az év hátralevő része sokkal rögösebb lehet a részvénypiacokon.

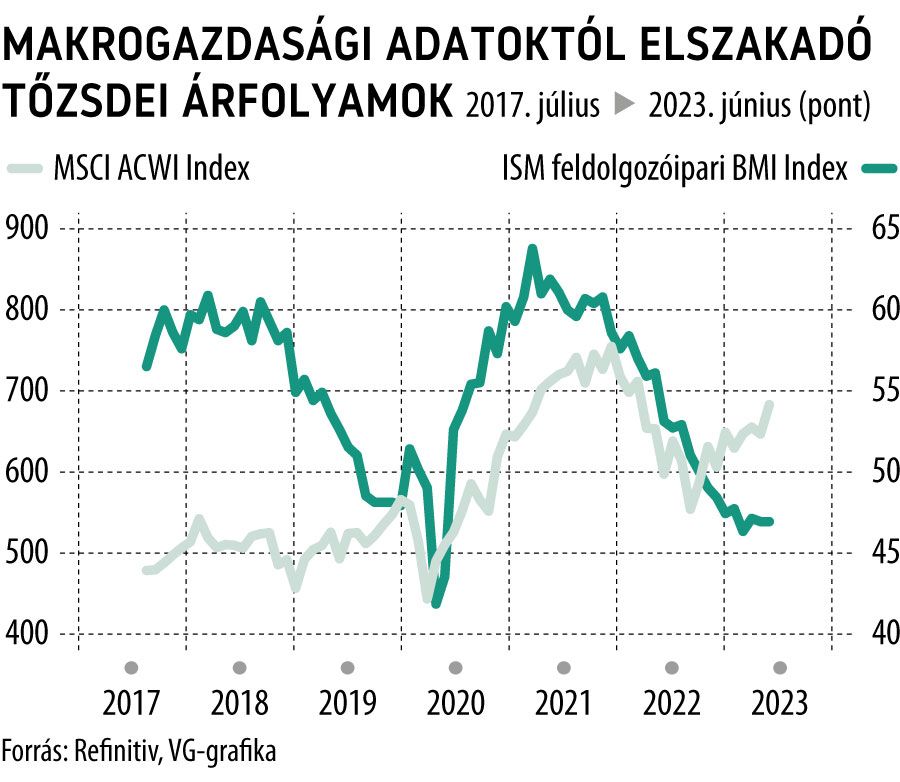

A tőzsdék világszerte dacolni tudtak az egyre romló gazdasági fundamentumokkal és kilátásokkal, az elszabadult infláció, a visszaeső fogyasztás és a recessziós félelmek árnyékában is jelentős emelkedést értek el a tavalyi nagy lefordulást követően.

A globális részvénypiacot reprezentáló, közel 3000 fejlett és fejlődő piaci részvényt tartalmazó MSCI ACWI index 13 százalékot menetelt 2023-ban.

Az amerikai S&P 500 és a német DAX egyaránt 16, a japán Nikkei pedig több évtizedes csúcsokat döntve közel 30 százalékot ralizott. Nincs ok a szégyenkezésre a magyar tőzsdén sem, a BUX 15 százalékkal emelkedett június végéig.

A részvényárazások azonban mostanra jelentősen elszakadhattak a gazdasági alapoktól, emiatt egyre több befektetéskezelő kongatja a vészharangot, kockázatos lehet a további ralira fogadni. Ezzel egybecsengenek a vállalatok részéről is sűrűsödő profitfigyelmeztetések is – írja a Bloomberg.

„A mostani ellenálló képesség elveti a törékenység magvait” – mondta a lapnak Andrew McCaffery, a Fidelity International globális befektetési igazgatója. A szakember szerint a recesszió még nincs a nyakunkon, de bekövetkezik, ahogy a monetáris politikai lépések késleltetett hatásai érvényesülnek.

Az egyre szigorúbb jegybanki retorika és a céges profitfigyelmeztetések lehűthetik a gazdasági soft landinggel kapcsolatos piaci optimizmust az első hat hónap eseménydús tőzsdei menetelését követően, amiben főként a technológiai cégek vitték a vezető szerepet a regionális bankok csődje és a mesterséges intelligencia (MI) térnyerésétől is hajtva.

Kellemetlen meglepetés érheti a befektetőket

„Az év második felében kellemetlen meglepetés várhat a részvény- és hitelpiacokra” – mondta Joseph Little, az HSBC Asset Management globális vezető stratégája. A szakértő szerint ez a gyengébb fundamentumok és a piaci szereplők jelenlegi rendkívül optimista gazdasági várakozásainak kombinációjából eredhet.

A nagyobb tőzsdei cégek közül a FedEx, a Siemens Energy és több európai vegyipari társaság is csökkentette vagy visszavonta az idei eredményprognózisát, a küszöbön álló második negyedéves jelentési szezon során pedig továbbiak csatlakozhatnak hozzájuk. Az elemzők ugyancsak egyre csökkentik a vállalati profitvárakozásaikat.

Sok szektor és iparág számára ez lehet az utolsó jó negyedév

– hangsúlyozta Luke Newman, a Janus Henderson Investors alapkezelője, hozzátéve, hogy a vállalatoknak most nagyobb gondot okozhat a növekvő költségek áthárítása a fogyasztókra, mint egy évvel ezelőtt.

A kamatkörnyezet az év hátralevő részében is meghatározó marad a piacok számára. A Fedtől az idén már nem, leghamarabb 2024-ben várnak kamatcsökkentést, és az Európai Központi Banknál is úgy látják, hogy a kamatemelési ciklus nem ér véget egyhamar.

A piaci szereplők is hasonlóan látják a kilátásokat. A Deutsche Bank 400 profi befektető megkérdezésén alapuló felmérésében 99 százalék állította, hogy a magasabb kamatlábak még több globális „balesetet” okozhatnak, és a legtöbben arra számítanak, hogy a jegybanki lépések újabb feszültséget okoznak majd a pénzügyi piacokon.

Túlértékelt mesterséges intelligencia

Ez különösen a kamatkörnyezetre érzékeny technológiai szektornak jelenthet gondot, ahol az MI-t övező újdonsült lelkesedés felhajtóereje után már túlzottan magasnak tűnnek a részvényárazásak.

A befektetők és stratégák attól tartanak, hogy az idei, lényegében maréknyi technológiai óriáscégre koncentrálódott piaci rali azt is jelentheti, hogy a róluk érkező rossz hírek súlyosbíthatják a szélesebb részvénypiac esetleges visszaesését.

„Úgy gondolom, hogy a mesterséges intelligencia sok vállalat számára gyökeres változást hoz a termelékenység növekedésében. De előretekintve, ha azt akarjuk, hogy a piac folytassa vagy fenntartsa a ralit, akkor valójában ki kell szélesednie, mert jelenleg túl szűk körű” – figyelmeztetett Lode Devlaminck, a Dupont Capital Management globális részvényekért felelős ügyvezető igazgatója.

A történelem az optimisták oldalán

A romló gazdasági kilátások azonban korántsem jelentik azt, hogy a tőzsdék teljesen visszaadják az első félévi nyereségüket.

Az 1929-es nagy gazdasági világválság kivételével az S&P 500 minden olyan évben emelkedéssel zárt, amikor az esztendő derekáig legalább 10 százalékot erősödni tudott a részvényindex, ez legalábbis jó előjel az idei kilátásokat illetően is.

Ami további kockázatot jelenthet a visszafordulásra, az a meglehetősen visszafogott kereskedési volumen, az S&P 500 idei ralija ugyanis éves alapon csökkenő forgalommal párosult, csupán júniusban élénkült valamelyest a tengerentúli kereskedési kedv.

A nyári uborkaszezon a kereskedők bizakodásának alábbhagyásával együtt szintén felgyorsíthatja az esetleges piaci korrekciót.

Patrick Grewe, a Van Grunsteyn portfóliómenedzsere a kamatok további emelkedésével a túlértékelt részvények korrekciójára számít, ezért a második fél évben is konzervatív befektetői megközelítést javasol.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.