Félelmetesen felbőgtek a Daimler Truck motorjai

Félelmetesen felbőgött a Daimler Truck motorja a második negyedévben, de némi köhögés is vegyült a hangorkánba, hiszen, bár darabszámra 9 százalékkal, 131 888 autóra növelte értékesítését, árbevétele pedig 15 százalékkal emelkedett, ám egy részvényre jutó nettó nyeresége (EPS) mégis 1 centtel csökkent éves bázison – derült ki a német teherautó- és buszgyártó vállalat kedden publikált gyorsjelentéséből.

A vállalat ipari üzletágában 8 százalékkal növekedve először ért el 10 százalék feletti – 10,3 százalékos – korrigált üzemieredmény-rátát (ROS)

– emelte ki Jochen Goetz pénzügyi igazgató. Az áttörést a cég a száguldó értékesítéseknek és a robusztus áremeléseknek köszönheti, melyek révén sikeresen terhelte át növekvő költségeit vevőire. A Daimler teherautói iránt főként a virulens ázsiai és észak-amerikai piacokon pörgött fel a kereslet.

A jövőre nézve első látásra kissé ijesztő, hogy a beérkező megrendelések 13 százalékkal, 96 936 járműre csökkentek az elmúlt három hónap alatt, ám a menedzsment sietve hozzátette, erre részben azért került sor, mert a vállalat még nem nyitotta meg a jövő évi megrendeléseket, többek között a legnagyobb piacán, az Egyesült Államokban sem.

Az idei évre továbbra is 54–56 milliárd eurós árbevételre számít a Daimler Truck július elején megemelt előrejelzésének megfelelően. A korrigált üzemieredmény-ráta várhatóan 8,5 és 10 százalék között lesz. A vállalat 2022-ben 51 milliárd eurós forgalmat ért el, 7,7 százalékos hozam mellett.

A második negyedévben a cég árbevétele 15 százalékkal, 13,88 milliárd euróra, korrigált üzemi eredménye 45 százalékkal, 1,363 milliárd euróra, míg a nettó nyereség az előző évi 946 millió euróról 1,004 milliárd euróra nőtt. EPS-e viszont 1,12 euróról 1,11-re csúszott vissza.

A cégvezetés hangsúlyozta, hogy költségei még mindig hónapról hónapra emelkednek az infláció miatt, de az ellátási lánc problémái enyhültek, és az év hátralévő részében már nem számítanak nagyobb termelési leállásokra.

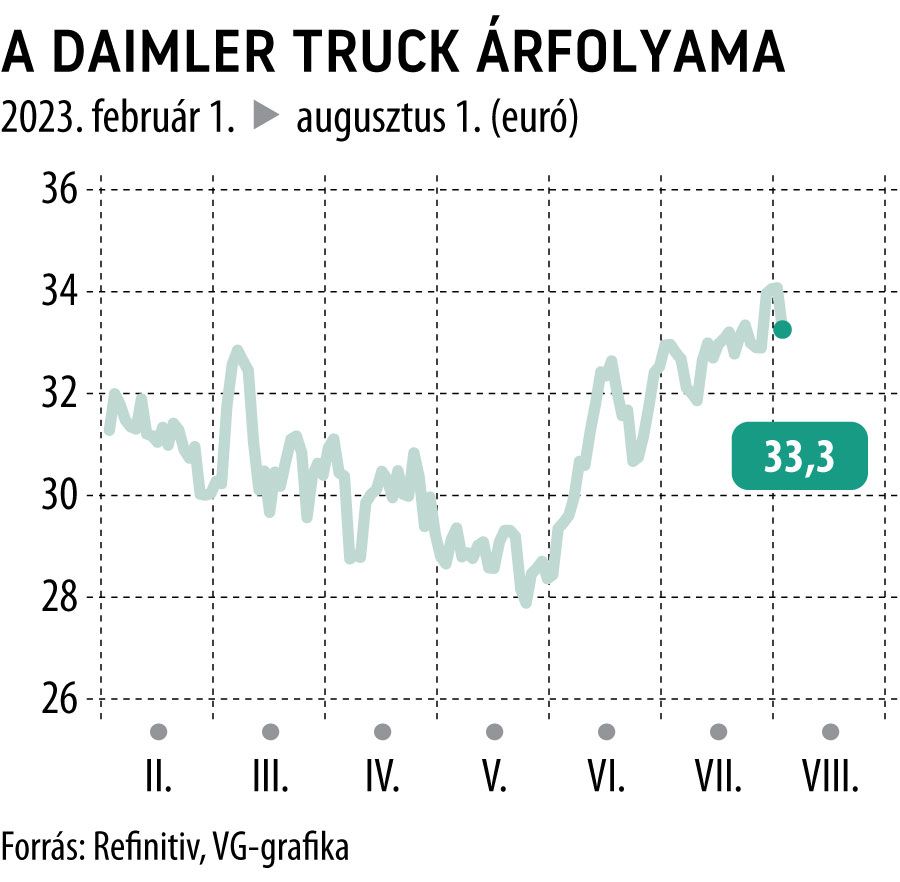

A Daimler Truck részvényei kedden délelőtt 2 százalékkal, 33,5 euró alá gyengültek. A Refinitiv elemzői konszenzusa azonban 41 eurós medián célárral vételre ajánlja a DAX kosarában szereplő papírokat.

Néhány elemző már villámgyorsan reagált is a friss beszámolóra.

Az RBC kanadai bank „felülteljesítő” (outperform) besoroláson hagyta a céget, mégpedig változatlanul 53 eurós célárral. A számok összhangban vannak az előzetes várakozásokkal – írta Nick Housden részvényelemző.

Az amerikai JPMorgan pedig továbbra is felülsúlyozásra (overweight) ajánlja a Daimler Truckot 48 eurós célárral. A vállalat összességében erős negyedévet zárt – írta kedden közzétett első értékelésében Jose Asumendi részvényelemző, aki különösen a 10 százalék feletti árbevétel-arányos megtérüléssel (ROS) volt elégedett.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.