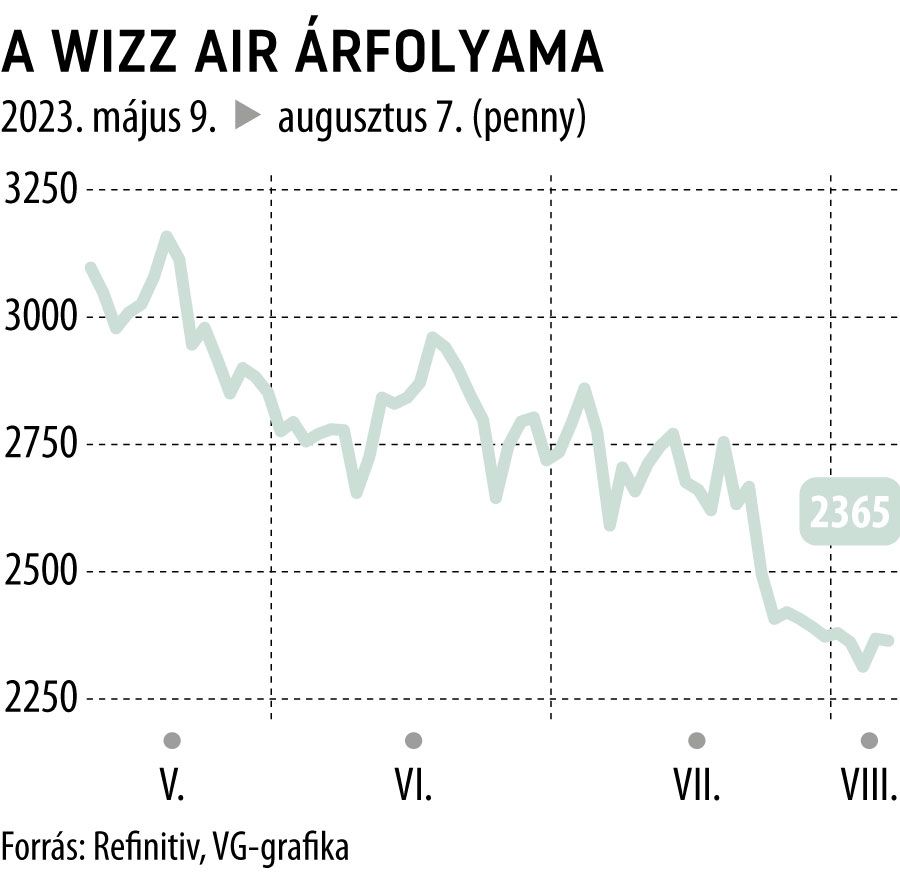

Hatalmasat emelt a Wizz Air célárán a Concorde – Venni kell a részvényeket az elemzők szerint

A Wizz Air augusztus 3-án tette közzé a 2024-es pénzügyi évének első negyedéves jelentését. A Concorde most kiadott elemzése szerint a riport abszolút pozitív meglepetést okozott, miután a cég minden soron verte mind az elemzői konszenzust, mind a várakozásaikat. Az elemzői modell felülvizsgálatához a gyorsjelentést megelőző napon közzétett júliusi forgalmi adatok is hozzájárultak. A Wizz Air elképesztően magas, majd 95 százalékos telítettségről számolt be. A Concorde 12 havi horizonton 23,9 fontról 40 fontra emelte a célárat, és az ajánlást csökkentésről vételre módosította. Hétfőn a Wizz Air 23,69 fonton nyitott Londonban. Az új célár 68 százalékos felértékelődési potenciált jelez a pénteki záróárhoz képest.

A vállalat profit-előrejelzése változatlanul 350–450 millió euró között maradt a futó 2024-es pénzügyi évre vonatkozóan. Ám az első három hónap eredményeit és a jelenlegi utazási és árazási trendeket figyelembe véve ezt

konzervatívnak tekinti a Concorde.

Véleményük szerint sokkal valószínűbbnek tűnik, hogy az iparág további normalizációja esetén a profit ennek a sávnak a teteje körül alakulhat. Várakozásuk szerint 443 millió euró lehet, közel 70 millióval több, mint amit korábban vártak. Ez egyben rekordprofit lenne a cég életében.

A Concorde előrejelzése szerint a Wizz Air durván 4,9-es előretekintő P/E (árfolyam/nyereség) rátán forog, miközben az EV/EBITDA (társaság értéke/eredmény) mutató mindössze 4,4-es. A historikus árazást figyelembe véve az alulértékeltség

oly mértékű félreárazottságra utal,

amely miatt az indokolatlanul nagy diszkontnak el kellene tűnnie, vagyis az árfolyam normalizációját várják.

A jelenlegi iparági környezet és a részvény megítélése az árazás szempontjából – meglátásuk szerint – most

kiváló hosszú távú beszállási pontokat teremtett a papírban,

így azt javasolják a befektetőknek, hogy a részvényárfolyam volatilitását hosszú távú pozícióépítésre használják ki. Erre szerintük lehet is alkalom a következő 1-2 hónapban, mert az augusztus és a szeptember hagyományosan gyenge hónapnak számít az európai légiszektor részvényei számára.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.