A piacon és a tőzsdén is gyorsíthat az AutoWallis

Az elmúlt négy évben egymást követően elért rekorderedményt követően jövőre felfelé módosíthatja értékesítési és gazdálkodási tervszámait az AutoWallis – jelentette be az autós csoport szerdai befektetői napján.

A társaság stratégiája változatlan, immár közel öt éve haladunk ezen az úton a tőzsdén

– hangsúlyozta Oromosy Gábor vezérigazgató. Az elmúlt egy évben számos akvizíciót hajtott végre a vállalat, amely megszerezte a Renault, Dacia és Alpine márkák importőri jogait, a Nelson flottakezelő üzletággal egészítette ki szolgáltatási üzletágát, és a Share Now autómegosztó magyarországi működtetőjét is átvette. Mindemellett a cégcsoport organikus növekedése felülmúlta az iparágét is.

A vezérigazgató szerint az inflációt is meghaladó mértékben tud növekedni az AutoWallis teljesítménye, a csoport az első fél évben is robusztus bővülést tudott elérni. Árbevétele 48, míg EBITDA-ja 50 százalékkal emelkedett az előző év azonos időszakához képest. Az egy részvényre jutó nyereség (EPS) már az év első hat hónapjában 17 forint volt, azaz feleannyi idő alatt megközelítette a tavalyi teljes évi összeget.

A társaság bevételének több mint fele ma már külföldről származik, a csoport összesen 22 márkát képvisel, ami diverzifikált és válságálló portfóliót jelent. Az újabb rekorderedmények biztos alapot adnak a stratégiai tervek megvalósításához. A legnagyobb növekedési lehetőséget a szolgáltatási szegmensben és a kiskereskedelemben látják.

Az iparági trendekről Ormosy Gábor elmondta, egyelőre nem dőlt el a technológiai verseny a hajtásláncok között, ebben folyamatos mozgásra számítanak a gyártók között. A kínaiak előretörése változást hoz a piacon is, versenytársakat, de lehetséges partnereket is lát bennük a társaság.

Tavaly az EU-ban értékesített személyautók 44 százaléka volt elektromos vagy hibrid, ám ezek aránya a teljes állományban még elenyésző. Az újautó-piacon az elektromos járművek növekvő értékesítése ezért a szervizszegmensben csak lassan, 10-15 éves átfutási idővel jelentkezik.

Az értékesítési modellek is változnak, ez lehetővé teszi, hogy rövidüljön az értékesítési lánc, a digitális értékesítési csatornák szerepe pedig egyre fontosabb, a belső folyamatokat ezekhez a trendekhez kell hozzáigazítani. A fogyasztói szolgáltatások változása miatt nőnek a mobilitási szolgáltatások iránti igények is.

Az elmúlt négy rekordév pénzügyi teljesítménye után 2024-ben ismét felfelé módosíthatjuk értékesítési és gazdálkodási tervszámainkat

– mondta Ormosy Gábor.

Újabb tőkepiaci célok

A tőzsdei bevezetéskor a tőkepiaci stratégiánkban kijelölt úton haladunk, az akkor kitűzött tőkepiaci céljainkat elértük az elmúlt csaknem öt évben – hangsúlyozta Székely Gábor befektetői kapcsolatok és ESG igazgató.

A társaság már az elmúlt szűk öt évben bekerült a BUX és BUMIX indexekbe, valamint a BÉT Prémium kategóriájába, és az elmúlt évtized egyik legnagyobb nyilvános részvénykibocsátását hajtották végre, miközben ma már több mint 4000 részvényesük van – sorolta a fontosabb mérföldköveket Székely Gábor.

A jövő fő fókusza az ESG-minősítés megszerzése és a zöldfinanszírozásra való felkészülés lesznek. Terveik között szerepel egy devizás és/vagy átváltható kötvény kibocsátása, továbbá az elemzői lefedettség szélesítése nemzetközi elemzőházak bevonásával is. A sajátrészvény-vásárlásokat a munkavállalói résztulajdonosi program igényeihez illeszkedve szintén folytatja az AutoWallis.

Nem értékeli eléggé a piac, amit az AutoWallis tud

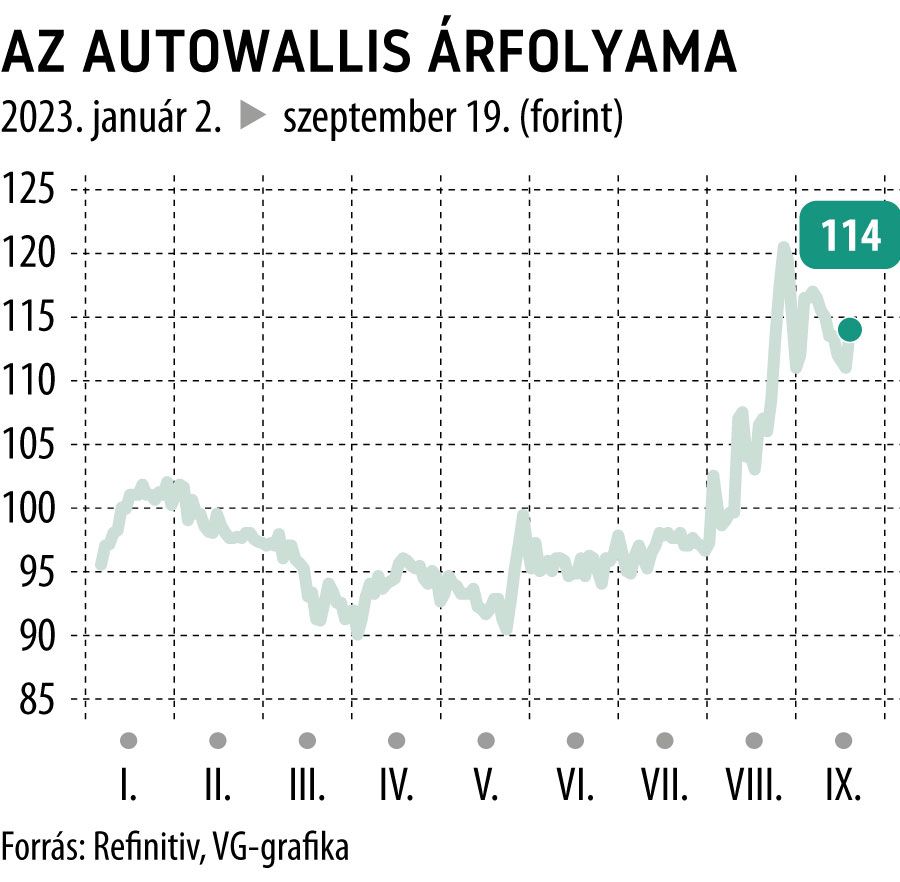

Az AutoWallis részvényei mély diszkonton forognak a Concorde által megállapított belső részvényértékhez képest. Bár a versenytársak között a legnagyobb értéket kínálja az AutoWallis, ezekhez viszonyítva is erősen alulértékelt – mondta Vágó Attila, a Concorde Értékpapír vezető elemzője. A Concorde jelenleg 205 forintos célárat tart érvényben az AutoWallis papírjaira, ami 80 százalékos felértékelődési lehetőséget jelent.

A társaság értékelése nagyon erősen függ az üzemi árréstől, egy 3 százalékos EBITDA-marzs mellett 90 forintot érne a részvény, a jelenlegi, 5 százalék körüli haszonkulcs mellett pedig 200-at

– hívta fel a befektetők figyelmét Vágó Attila. Úgy látja, okosan teremt értéket a vállalat, s megfelelő akvizíciókat hajtott végre. A társaság a 21 milliárd forintos forrásbevonással jó időzítéssel maximalizálta a hazai tőkebevonási lehetőségeket, ám ezeket a forrásokat még nem használta fel teljes egészében. Az értékteremtést a tőkeköltség feletti megtérülés vezeti, és nem a növekedés, ám ezt a piac mintha még nem ismerte volna fel.

A társaság mellett szól az is, hogy a Molra és az OTP-re negatívan ható szabályozói környezet nem érte el eddig az autókereskedelmi szegmenst. Az árfolyam fellendítéséhez leginkább a külföldi befektetők megjelenése járulhatna hozzá az elemző szerint.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.