A tartósan magas kamatok nyomás alá helyezhetik az amerikai bankokat

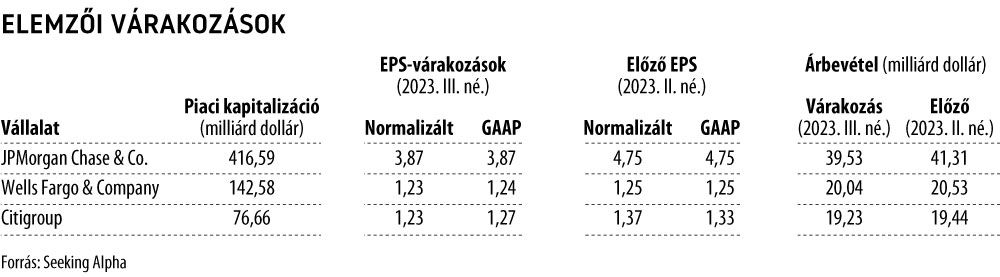

Az infláció elleni küzdelem és a meghatározó jegybankok várható kamatpolitikája mellett újabb izgalmakat biztosít az, hogy az amerikai bankszektor is megkezdi gyorsjelentési szezonját, hiszen pénteken piacnyitás előtt ismerhetjük meg a JPMorgan, a Wells Fargo, illetve a Citigroup aktuális számait. Jóllehet az elemzői grémium az előző negyedévhez képest valamelyest csökkenő árbevétellel és egy részvényre jutó nyereséggel számol, amelyek azonban éves összevetésben továbbra is rendkívül imponzánsak, ugyanakkor nem feltétlenül ezek a mutatók lesznek iránymutatóak, ha a bankszektor állapotáról szeretnénk képet kapni.

Az elmúlt bő másfél évben, amióta tart a Fed kamatemelési ciklusa, kétségtelenül igaz volt az az állítás, hogy a monetáris szigorítás pozitívan hatott a bankok jövedelmére, és még a második negyedéves eredmények is azt mutatták, hogy a szektor jelentős hasznot húzott a nettó kamatbevételek emelkedéséből. A Bank of America nettó kamatbevétele 14 százalékkal 14,2 milliárd dollárra nőtt 2022 második negyedévéhez képest, és a JPMorgan Chase, valamint a Wells Fargo is megemelte az éves nettó kamatbevételére vonatkozó előrejelzését. A bankok helyzetét korábban még jobbá tette az, hogy mérsékelten emelkedő kamatkörnyezetben nem kényszerültek versenyre az ügyfeleknek kínált betétek tekintetében:

így volt ez 2015 és 2018 között is, amikor ugyan 2,25 százalékkal emelkedtek a kamatok, de ez ügyféloldalon nem jelent meg a betéti kamatokban.

Most azonban aggodalomra adhat okot, hogy a nettó kamatbevételek jó eséllyel tetőztek, mivel a bankoknak most már többet kell fizetniük a betétekért, és a verseny is erősebb. A legnagyobb bankok – mint például a JPMorgan – valamennyire immunisak voltak eddig ettől a jelenségtől, mivel a megtakarítók korábban megelégedtek kisebb kamatokkal, cserébe a nagyobb intézményekkel való bankolás egyszerűségéért és a (vélt) biztonságáért.

A kis és közepes bankok azonban már most is többet fizetnek a betétekért, ami rontja a profitot.

A nettó kamatbevételek várt szűkülésén túl a bankoknak van egy másik problémájuk is: a második negyedév végén 5.346 milliárd dollárt tartottak hitelviszonyt megtestesítő értékpapírokban, amelyek kapcsán 558 milliárd dolláros nem realizált veszteség jelent meg a mérlegükben, annak eredményeként, hogy a gyorsan emelkedő hozamok lenyomták kötvényportfólióik értékét. Jóllehet, jó néhány bank úgy döntött, hogy a lejárt kötvényeket nem fekteti be újra, de a nyári hozamemelkedés miatt sokan arra számítanak, hogy a nem realizált veszteségek tovább nőttek. A Deutsche Bank számításai arra mutatnak, hogy nagyjából 140 milliárd dollárral 700 milliárd dollár fölé nőhetett a nem realizált veszteség, amely majdnem 15 százalékkal magasabb, mint az előző év hasonló időszakában. Bár a rendszerszintű, fizetőképességi kockázatok alacsonyak, a mérlegekben lévő, romló kötvények hatással lehetnek a bankok tőkemegfelelési mutatóira, ami csökkentheti a hitelezési hajlandóságot, és lassíthatja magát a hitelezést is a gazdaságban.

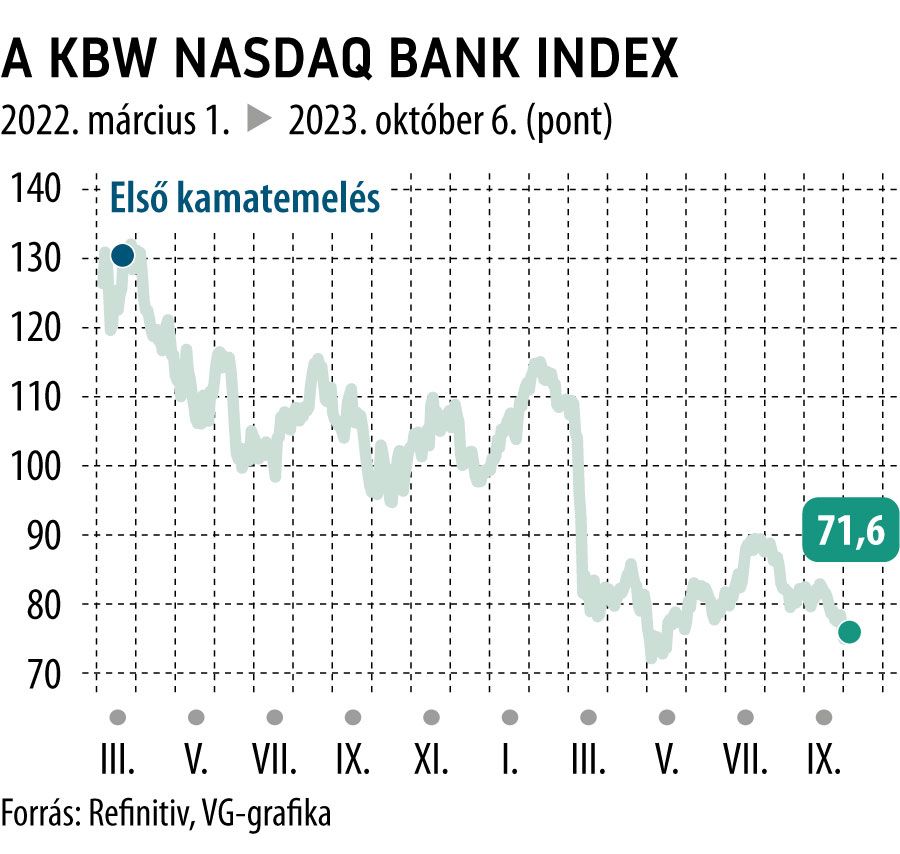

Doug Ramsey, a Leuthold Group befektetési igazgatója arra hívta fel a figyelmet, hogy már a múlté az az összefüggés, amely a Fed kamatemelési ciklusa előtti, nagyjából 12 évben működött, jelesül, hogy a bankrészvények teljesítménye szinte tökéletesen korrelált a kamatpályával. Meglátása szerint ez annak köszönhető, hogy a Wall Street inkább a gyorsan emelkedő kamatlábak negatívumaira összpontosított: a magasabb finanszírozási költségekre, hiszen a hosszú hitelek bevételeinek nagy része már rögzített, szemben az alapkamatot késve lekövető forrásköltségekkel, illetve a banki mérlegek tetemes, nem realizált veszteségeire. Kétségtelen, hogy az amerikai jegybank az elmúlt 18 hónapban 5,25 százalékkal emelte a kamatot, amely ugyan alapvetően kedvezően hat a bankok jövedelmezőségére, a 24 bank részvényeit tömörítő KBW Nasdaq Bank Index 40 százalékkal mégis csökkent ugyanebben az időszakban.

Ha tehát a bankok nem fizetnek többet a betéteseiknek, fennáll annak a veszélye, hogy kénytelenek lesznek realizálni a kötvényportfólióik veszteségeit, ha az ügyfelek tömegesen vonnák ki forrásaikat. Mivel a kamatok hosszabb ideig magasabbak maradnak, a bankokra nehezedő nyomás valószínűleg tovább folytatódik, függetlenül tehát attól, hogy milyen gyorsjelentésekkel rukkolnak elő a következő napokban.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel és azt a PFN Prestige Financial Zrt., az Erste Befektetési Zrt. közvetítőjeként készítette.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.