Érdemes lett török lírába fektetni? Itt a válasz

A török központi bank (CBRT) csütörtökön 500 bázisponttal, 40 százalékra emelte az egyhetes irányadó repókamatlábat, jelezve elkötelezettségét az infláció csökkentése és a monetáris szigor mellett. A kamatemelés kétszerese volt a közgazdászok 250 bázispontos várakozásának, a dollárral a híreket követően 28,766 lírán kereskedtek, kissé erősödött a török deviza a zöldhasúval szemben.

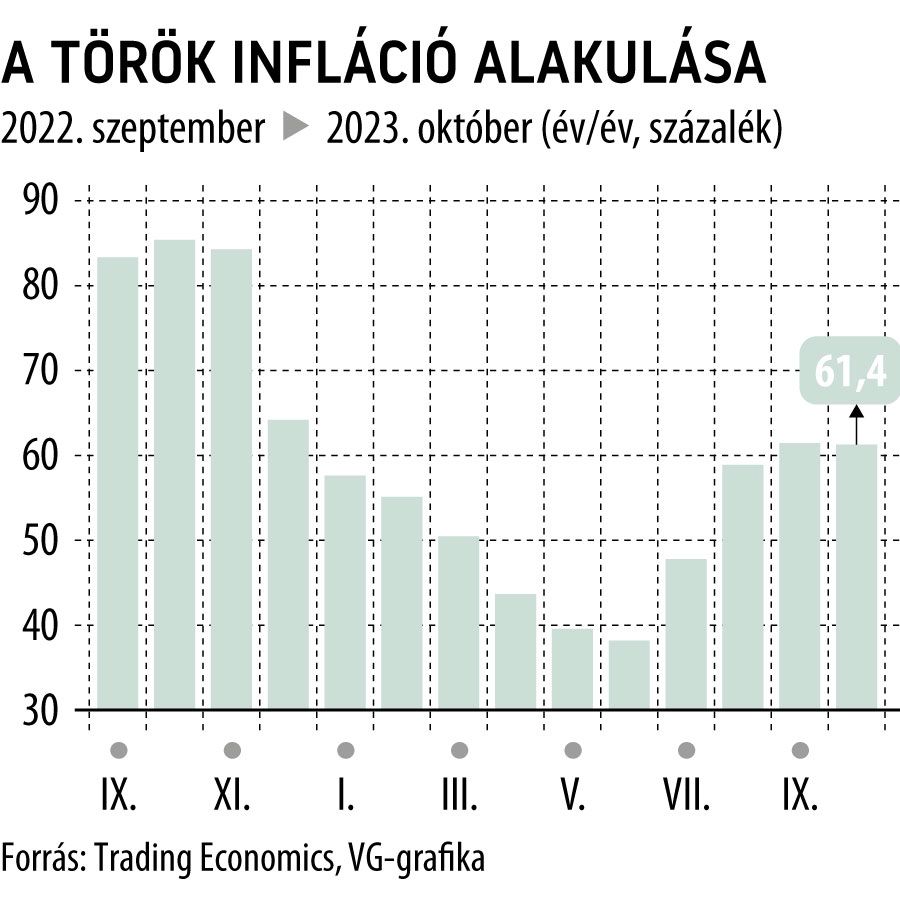

A pénzromlás 2017 eleje óta szinte megszakítás nélkül két számjegyű a közel-keleti országban, a nyersanyagárak növekedése és a központi bank kamatemeléssel szembeni vonakodása miatt tavaly októberben pedig negyedszázados csúcsot döntött, meghaladva a 85 százalékot. Az orosz–ukrán háború is megviselte az ország gazdaságát, miközben Recep Tayyip Erdogan török elnök elutasította azt a közgazdasági tézist,

hogy a kamatemelés visszafogja az inflációt.

Sőt, az államfő szerint az alacsonyabb kamatlábak segítenek majd a drágulás csökkentésében. Május végén a harmadszor is újraválasztott Erdogan gazdaságpolitikai irányváltás mellett döntött és a monetáris politikában is változás jött. Hafize Gaye Erkan személyében új vezető került a jegybank élére, aki közel két évtizedes egyesült államokbeli pénzügyi tapasztalattal rendelkezik.

Erkan vezetésével a CBRT június óta összesen 3150 bázisponttal emelte a kamatlábat, de a pénzromlás júliustól szeptemberig ismét nőtt, majd októberben 61,4 százalékra lassult a szeptemberi 61,5 százalékról. A nemzeti bank is elismeri, hogy az inflációs nyomás továbbra is fennáll: novemberi jelentése alapján az év végére 65 százalékos inflációt várt, ami jelentős emelkedést jelent a korábbi 58 százalékos előrejelzéshez képest.

A jövő évre pedig 36 százalékos pénzromlást prognosztizált a korábbi 33 százalékhoz viszonyítva. A líra történelmi leértékelődésének szerepét is érdemes kiemelni: a török deviza az elmúlt öt év alatt több mint 80 százalékot vesztett értékéből a dollárral szemben, ami a vágtázó inflációval párosítva drasztikus belföldi áremelkedésekhez és a megtakarítások elértéktelenedéséhez vezetett.

Míg a török bankok évente akár 45 százalékos kamatot is fizetnek, addig az infláció 61 százalékos, ebben az esetben a hazai befektetők 16 százalékot veszítenek a pénzromlás miatt. Ilyen környezetben pedig egyértelműen megválaszolható a címben feltett kérdés: ha a török infláció a jelenlegi magas szintek körül marad, akkor az elviheti a banki kamatot, sőt akár a befektetett összeg értékének egy részét is.

Más kérdés, hogy ha jövőre valóban jelentősen lelassul a török infláció, akár mélyen a most elérhető kamat alá, a helyiek számára – akik helyben költenek – ez már nyereséget jelent. Ha mi külföldiként tennénk be a pénzt, ebben az esetben az a kérdés, a visszaváltáskor nem lesz-e sokkal gyengébb a líra árfolyama a jelenleginél. Mint láttuk, képes nagyon nagyot elmozdulni, tehát aki a magas kamatra játszana, az árfolyamváltozáson bukhat és ezt a kockázatot kell mérlegelnie.

Egy másik élethelyzet, ha mondjuk Törökországban költenénk el a török bankba helyezett pénzt, akár nyaralásra, szolgáltatásra, vagy valamilyen árura. Ebben az esetben egy év múlva sokkal több lírát kapunk vissza, ha azonban nem sikerül a török inflációcsökkentés, akkor drágábban vásárolhatunk. Fő kérdésünkre a válasz tehát: lírában megtakarítani a nagyon magas banki kamat ellenére is spekulatív, kockázatos.

Monetáris szigor vagy enyhítés?

A nemzeti bankok világszerte az irányadó kamatlábak emelésével igyekeznek úrrá lenni a dráguláson, de ezt számtalan közgazdász bírálja, mivel lassítja a gazdaságot. Az elemzők szerint az Európai Központi Bank (EKB) 2024 szeptemberéig nem csökkenti az irányadó kamatlábakat. Az amerikai Fed november elsején 5,25–5,5 százalékon tartotta irányadó kamatlábát, ami azt jelenti, hogy már másodjára nem változtatott az értékeken.

Az még kérdéses, hogy a Fed és az EKB emel-e az irányadó rátán idén vagy a jövő évben. Az MNB a héten 75 bázisponttal 11,50 százalék százalékra mérsékelte a kamatlábat a csökkenő infláció mellett. A régióban elsőként a cseh jegybank zárta le kamatemeléseit tavaly júniusban, míg a lengyel központi bank 2022 szeptemberében emelte utoljára irányadó rátáját.

Kriptomennyország: minden második töröknek van már digitális devizája, de Svájc és Argentína sincs sokkal lemaradvaA magas infláció és a kiszámíthatatlan gazdasági környezet az egyik, az erős gazdaság és a jó pénzügyi helyzet a másik kiváltó tényező a nagyarányú lakossági kriptotulajdonlás mögött. Az alternatív devizák világa ugyanis lassan, de biztosan kilép a kalandvágyó befektetők játszóterének bélyegzett skatulyából, és egyre több helyen válik a kiszámíthatatlan gazdasági és pénzügyi környezet egyik legpedánsabb ellensúlyázási lehetőségévé. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.