Fenntartható-e a gazdasági növekedés Amerikában?

Móra Máté, a Generali Alapkezelő portfóliómenedzsere

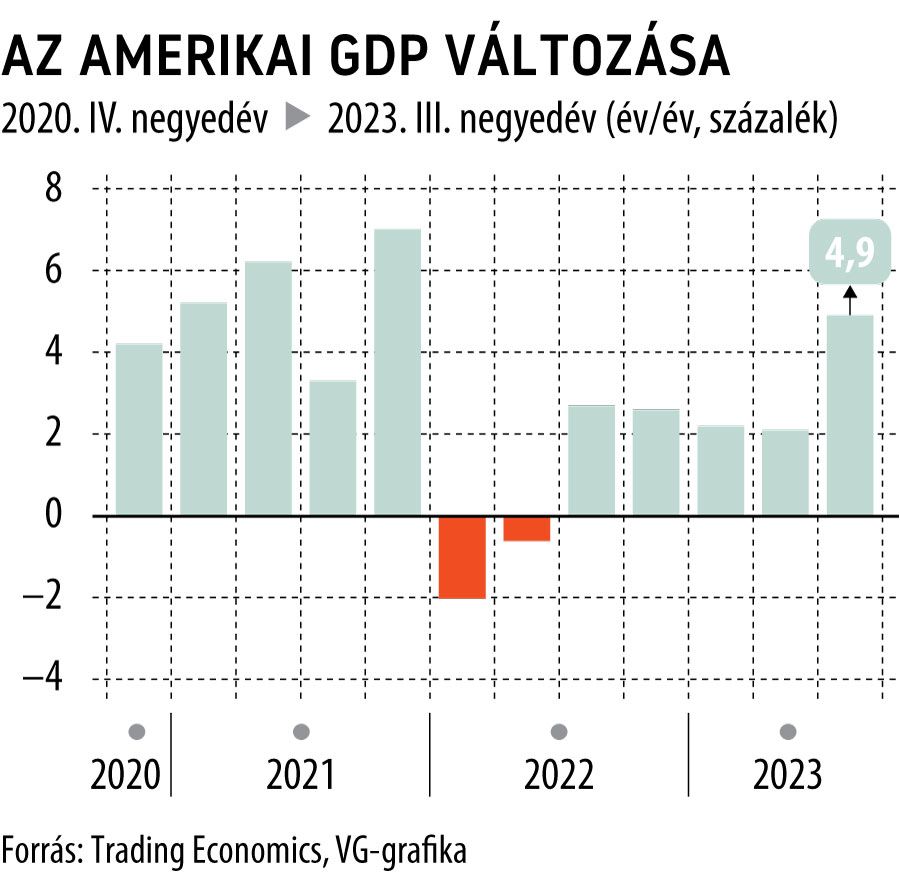

Az előzetes adatok szerint az amerikai gazdaság 4,9 százalékkal növekedett az idei harmadik negyedévben az előző év azonos időszakához képest, jócskán meghaladva az elemzői várakozásokat. Ezzel is erőt demonstrált a világ legnagyobb gazdasága – utoljára 2021 utolsó negyedévében volt példa ilyen mértékű növekedésre.

Az egész idei évre elmondható, hogy meglepően jól tartja magát a gazdaság a tengerentúlon, holott tavaly ilyenkor a befektetők azon töprengetek, hogy hard landing vagy soft landing lesz-e idén?

Eddig no landing van!

Egy biztos, a technikai recessziót elkerüli Amerika 2023-ban, mivel nem lesz két negyedévig tartó gazdasági visszaesés. A befektetők most arra keresik a választ, hogy fenntartható-e ez a növekedés az elkövetkező időszakban, vagy megtörik a gazdaság lendülete és bekövetkezik a recesszió.

Véget érhetett a kamatemelések sora

Annak ellenére, hogy több közgazdász is közeledő recesszióra hívja fel a figyelmet, véleményem szerint egy átmeneti alacsonyabb növekedéssel átvészelheti a gazdaság a következő vészterhes időszakot. Egyrészről az amerikai jegybank nagy valószínűséggel befejezte a kamatemelési ciklusát, mivel a kamatkörnyezet már elég restriktív, a piac kevesebb esélyt ad egy további 25 bázispontos emelésre, mivel a kötvényhozamok jelentősen emelkedtek az elmúlt egy hónapban. Az amerikai tízéves hozam többször is megérintette az 5 százalékos szintet, s ez önmagában is lassítja a gazdaságot. Sokkal valószínűbb forgatókönyv, hogy hosszabb ideig szinten tartja a jegybank a kamatokat, hogy kifejtse hatását a reálgazdaságban, ezért a következő év második felében várható az első kamatvágás. Az infláció az utóbbi hónapokban stagnált, a maginflációs mutatók pedig csökkentek.

Ugyanakkor a munkaerőpiaci folyamatok továbbra is stabil képet festenek:

a pénteken érkező részletes munkaerőpiaci jelentés szerint a munkanélküliségi ráta 3,8 százalékon stagnálhatott októberben, miközben a nem mezőgazdaságban foglalkoztatottak száma 173 ezer fővel bővülhetett.

Nincs gond a fogyasztással

Ami a fogyasztást illeti, a tartós fogyasztási cikkek rendelésállománya 4,7 százalékkal bővült szeptemberben, a személyes költések – amelyek az amerikai gazdaság mintegy 70 százalékát teszik ki – a várakozásokat meghaladó növekedést mutattak. Kérdésként merül fel, hogy vajon a fogyasztói aktivitás meglepő ellenálló képessége meddig tarthat ki, miután a beérkező adatok alapján az látszik, hogy emelkedik a fogyasztói hitelek késedelmes fizetése (például hitelkártyák és az autóhitelek esetében). Összességében véve eddig jól lavíroznak az amerikai gazdasági döntéshozók azon a szűk mezsgyén, amelyen a gazdaság hanyatlása nélkül visszaterelhetik az inflációt a kívánt tartományba.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.