Addig kárognak a tőzsdei varjak, míg ki nem pukkan az MI lufi?

Már megint erősödik a károgás a Wall Streeten. Persze, nem kell nagy észt látni az öreg tőzsdei varjak fejébe, azért mert kitalálták, lassan az MI lufi is kipukkan. Elvégre a tőzsdei léggömbök, legyenek bármily színesek is, mindig eldurrannak. Egyedül a fránya időzítés okoz gondot. Mert a parketten a késői long zárásnál csak a korai short nyitás kerül többe.

Az újévi másnaposság is megágyazott kicsit a kiábrándulásnak. Az okostojások már a szilveszteri buli maradványai között azon filóztak, hogy

idén már ideje lenne pénzt is felmutatnia a mesterséges intelligenciának,

mert a befektetők türelme véges, s tavaly minden szatyrot megtöltöttek ígéretekkel. Az is gyanús, hogy a Nasdaq Composite index 43 százalékot pattant tavaly, ami az elmúlt másfél évtized legjobb teljesítménye. A csipek és a szoftverek alszektorait követő indexek 2009 óta a legnagyobb éves nyereséget könyvelték. Más szóval, a globális pénzügyi válság óta nem volt ilyen jó évük a tech indexeknek. Ami

talán ígérhet egy még jobb évet, esetleg kettőt is, de inkább egyet sem,

elvégre, a kaszinóban sem érdemes minden osztásnál lapot kérni a 19-re.

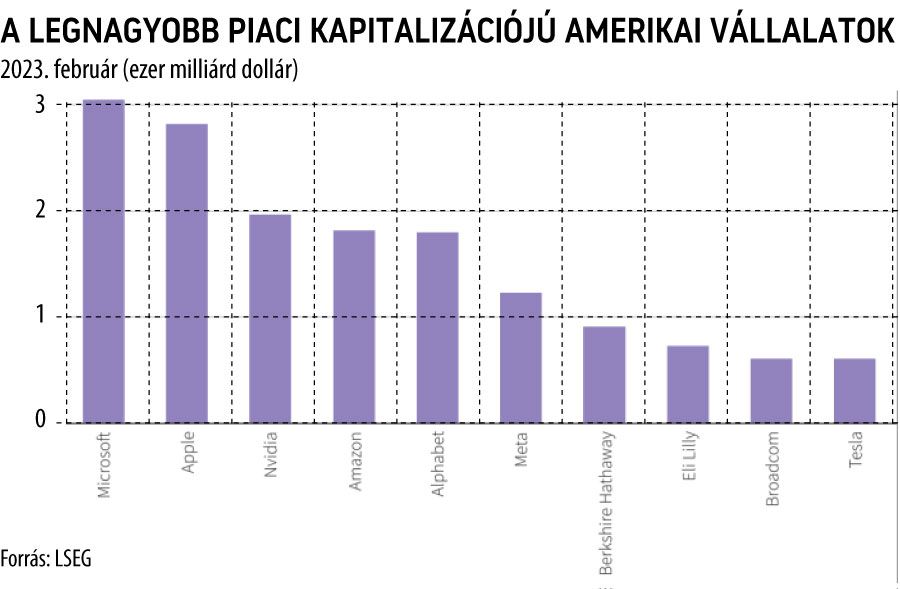

Minap a Wall Street Journal is azt fejtegette, hogy célponttá vált az MI őrület zászlóshajója, a csúcskategóriás fejlesztésekhez elengedhetetlen csipeket gyártó Nvidia. A tajvani bevándorló Jensen Huang, immár a 2 ezer milliárdos piaci kapitalizáció magaslatairól tekinthet vissza a cégalapítás romantikus körülményeire. Mindenesetre, nemcsak a konkurens Intel és AMD váltott sebességet, de az Nvidia törzsvásárlói, az Amazon, a Google és a Microsoft is házon belüli fejlesztéseket tolnak. Ami akár örvendetes is lehetne, de például az EV-szektor lassulása azt mutatja, hogy az új technológiák gyakran nem a korábban várt vagy napjainkban elvárt ütemben terjednek.

Aggodalomra adhat okot, hogy az egész technológiai rali néhány vállalatóriáson múlik. A Nagy Hetes, a Magnificent Seven (a Google-anyavállalat Alphabet, az Amazon, az Apple, a Facebook-szülő Meta, a Microsoft, az Nvidia és a Tesla) csoport adja a széles piacot leképező S&P 500 kapitalizációjának közel egyharmadát. Mivel a generatív MI programozásának, telepítésének és fenntartásának a költségei óriásiak, nem egyszerű a kisebb fejlesztők bekapcsolódása. További költségoldali nyomást hozhat az ágazatnak az idei évre várt EU szabályozás. Míg a bevételi oldal nagyban függ a fenntarthatóságtól, ami meg azon múlik, hogy

a MI robbanásszerű terjedése áttörést hoz-e más szektorok termelékenységében?

És ha igen, akkor ez milyen gyorsan következik be? Mert a késedelem jó eséllyel megtizedeli a korai piaci szereplőket, ahogy azt láthattuk az elmúlt bő félévszázad IT-történetében.

Furcsa módon, még az is a közeli összeomlás előjele lehet, hogy már egy olyan cégmatuzsálem, mint a HPE is sorban áll a lufiárusnál. Historikus tapasztalatok szerint nincs biztosabb jele a közeli fordulatnak, mint amikor az egész piac egy iránya fordul.

És akkor még itt van a nagy tőzsdei spekuláció az idei medvepiaci fordulatra, amelynek alig van köze a mesterséges intelligenciához. Gyúanyaga a Fed irányváltása, ettől nem függetlenül, a recesszió, az infláció, a stagfláció, megspékelve a geopolitikai kockázatokkal, az amerikai–kínai kötélhúzással és az amerikai elnökválasztási kampány fordulataival. Míg sötét horizontját egy tőzsdetechnikai hasonlóság rajzolja fel, amely szerint 2024 a 2009-es évre hajazhat, fordított előjellel. Amihez a startjelet a látványosan bukdácsoló amerikai bankszektor adhatja meg, míg a feltörekvő MI ágazatra a járulékos veszteség szerepe jutna.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.