A Bayernél nagyon meg kell húzni a nadrágszíjat

Egyelőre feltartóztathatatlannak tűnik az EBITDA-csökkenés a Bayernél, hiszen tavaly a nyereségmutató 13,4 százalékkal, 11,7 milliárd euróra esett vissza, s azt az idén már csak 10,7 és 11,3 milliárd euró közé várja a menedzsment – derül ki a leverkuseni gyógyszer- és agrokémiai vállalat által kedden reggel publikált 2023-as gyorsjelentésből.

Veszteséges lett a Bayer 2023-ban

Ennek ellenére a tavalyi szám és az idei évre előre jelzett is meghaladja az elemzői konszenzust. Az árbevétellel kapcsolatban már optimistább a Bayer, mivel a tavaly 6,1 százalékkal, 47,6 milliárdra zuhanó forgalmat 2024-ben a 47 és 49 milliárd euró közötti sávba várják.

A hatalmas összegekre indított amerikai kártérítési perek által sújtott agrokémiai üzletágban elkönyvelt 7 milliárd eurós rendkívüli ráfordítások miatt 2,9 milliárd eurós mínuszba fordult a konszern nettó eredménye az előző évi 4,2 milliárdos nyereség után. Az osztalékot ezért – mint azt már februárban közölték – részvényenként 2,4 euróról 0,11 euróra csökkentik.

Az már kedvezőbb hír, hogy 2024-re részvényenként újra 5,1–5,5 eurós nettó profitot, valamint összesen 2-3 milliárd eurós szabad cash flow-t prognosztizálnak.

Sok dolga lesz a Bayer-vezérnek

A negatív tendenciákra tekintettel Bill Anderson, a Bayer vezérigazgatója 2026 végéig 2 milliárd eurót akar megtakarítani egy új szervezeti modell segítségével, miközben jelentősen csökkentené a vállalat adósságát és a glifozát tartalmú, az amerikai bíróságok szerint rákkeltő gyomirtók körüli jogi kockázatokat.

Mindezt különösen sürgetővé teszi, hogy a Moody’s november óta vizsgálja a céget, nem titkolva, hogy a hitelbesorolásuk leminősítésére is sor kerülhet, mivel úgy vélik, egyre kevésbé valószínű, hogy a Bayer képes lesz megfelelő szinten tartani adósságrátáját.

Emellett a cégvezetés a következő két-három évben egy erős gyógyszeripari paletta kiépítését tervezi, mivel a korábbi szabadalmai lassan kifutnak – jelentették be a mérleg ismertetésével egyidejűleg.

Az üzletágak külön cégekbe történő szétválasztását, amit Jeff Ubben amerikai aktivista befektető követelt, egyelőre nem tervezik, de egy későbbi időpontra nem zárták ki a lehetőségét.

A szétválásra vonatkozó követelésre a válasz az, hogy „most nem”, de természetesen mindenre nyitottak maradunk – mondta Bill Anderson.

A rendkívül korlátozott mozgástér miatt jelenleg elsősorban a nehézségek leküzdésére, a teljesítményünk javítására és a stratégiai rugalmasság megteremtésére összpontosítunk

– tette hozzá.

Jön a csodafegyvernek tartott DSO

Anderson különösen a Dynamic Shared Ownership (DSO) nevű új szervezeti modellben bízik, amelyet az év végéig világszerte bevezetnek, és amelynek célja – véli a Forbes – a bürokrácia, azaz a vezetési szintek csökkentése és az újítások iránt nyitottabb vállalati kultúra meghonosítása.

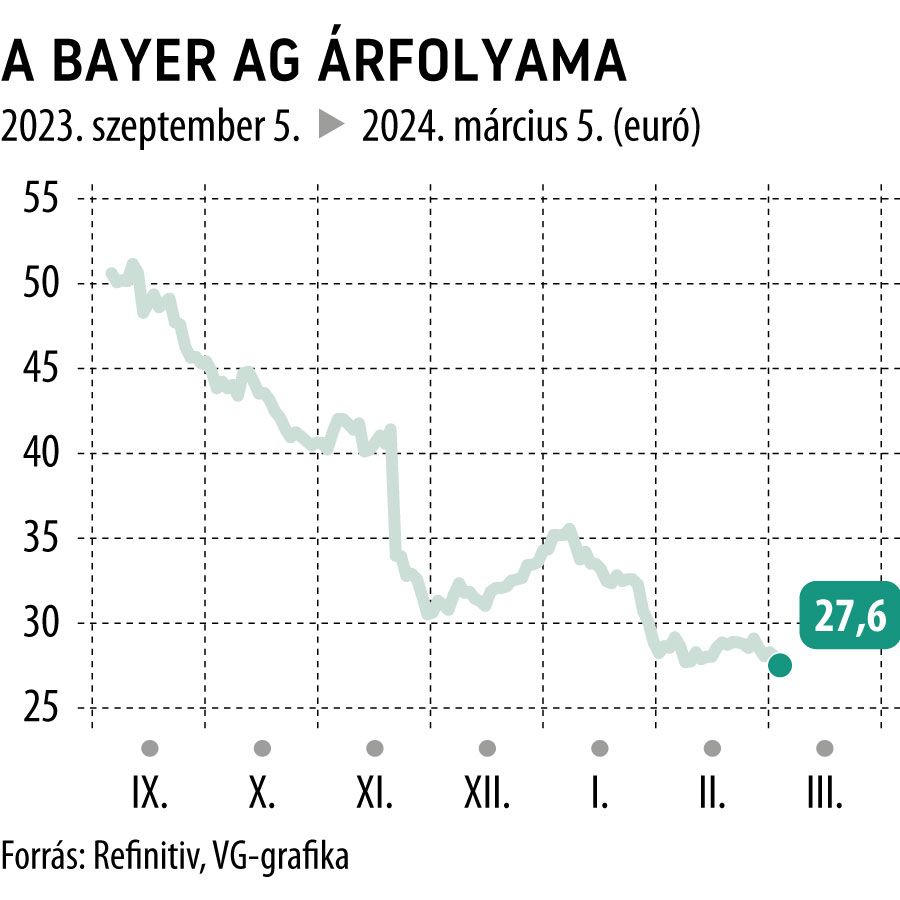

A Bayer részvényei kedden délelőtt másfél százalékkal, 27,7 euróra csökkentek Frankfurtban. Bár az LSEG, azaz a londoni tőzsdecsoport elemzői konszenzusa a jelenlegi árfolyamot messze meghaladó 39,5 medián célárat jelölt meg, az amerikai jogi problémák miatt mégsem ajánlják a papír vételét, inkább a tartást javasolják.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.