Bármit is ígértek eddig a jegybankárok, nem kizárt, hogy elmarad az idei amerikai kamatvágás

Hiába ígérgette Jerome Powell Fed-elnök még a múlt héten is a kamatvágási ciklus idei elkezdését, a várakozásokat felülmúló pénteki foglalkoztatási adatok mindent boríthatnak. Bár a legtöbb jegybankár továbbra is három kamatvágást vár az idei évben, a piac kezd elbizonytalanodni. Egyre több kereskedő vesz fel olyan pozíciót, hogy a Fed idén csak egyszer vagy kétszer csökkentheti az irányadó kamatlábat, s egyre izmosodik az a vélekedés, hogy egyáltalán nem lesz kamatvágás ebben az évben.

Tavaly ősszel beleélte magát a piac a puha landolásba , s mostanáig az volt a várakozás, hogy a gazdaság eléggé lelassult az évtizedes csúcsot jelentő 5 százalék feletti hitelfelvételi költségek mérsékléséhez, de nem fékezett annyit, hogy recesszióba csússzon. Most úgy tűnik, hogy a növekedés és az infláció a néhány hónappal ezelőtt vártnál jóval magasabban tartja a kamatlábakat.

Túl korai lenne megfontolni a kamatvágás lehetőségét

– nyilatkozta a múlt pénteken Lorie Logan, a dallasi Fed tagbank vezére, aki egyre inkább aggódik, hogy az infláció csökkenésének folyamata megakadhat. Logan is azon döntéshozók táborát erősíti, akik maximum két kamatvágást becsülnek az idei évre. Elmondása szerint a jegybankároknak van idejük várni és megnézni a beérkező adatokat és a pénzügyi feltételek alakulását. Hasonlóan óvatos hangnemet ütött meg Michelle Bowman, a Fed kormányzótanácsának tagja, aki továbbra is arra számít, hogy a jelenlegi alapkamat mellett mérséklődni fog az infláció, majd megismételte korábbi álláspontját, hogy korai lenne megfontolni a kamatvágás lehetőségét. Azt is hozzátette,: előfordulhat, hogy a „semleges” monetáris politika kamatszintje magasabb lesz, mint a világjárvány előtt. Ezt a tábort erősíti

a minneapolisi Fed elnöke, Neel Kashkari, aki a múlt héten azt mondta, hogy a központi bank nem fogja csökkenteni a kamatlábakat, ha az infláció nem mérséklődik.

Az olcsóbb hitelfelvétel megkönnyítené a vállalatok számára a készpénzhez való hozzáférést, miközben növelné a részvények vonzerejét a kötvényekhez képest. Ezek a várakozások fűtötték a széles piacot leképező S&P 500 indexet, amely idén már csaknem 10 százalékot emelkedett. Új helyzetet teremt a vártnál élénkebb amerikai gazdaság. Most a Fed kamatlábhoz kötött határidős ügyletek azt mutatják, hogy az irányadó ráta 4,75 százalék körül fejezheti be az idei évet, szemben a Fed tisztségviselőinek 4,6 százalékos márciusi előrejelzésével. Alig néhány hónappal ezelőtt a piac még 4 százalékos alapkamatot árazott az idei év végére.

Más kérdés, hogy a gazdasági növekedés egyelőre támasztja a részvények árfolyamát, mert táplálja azt a reményt, hogy nő a vállalatok nyeresége. Elemzői prognózisok szerint az S&P 500 kosár vállalatai a jövő év végéig 28 százalékos profitbővülést remélhetnek.

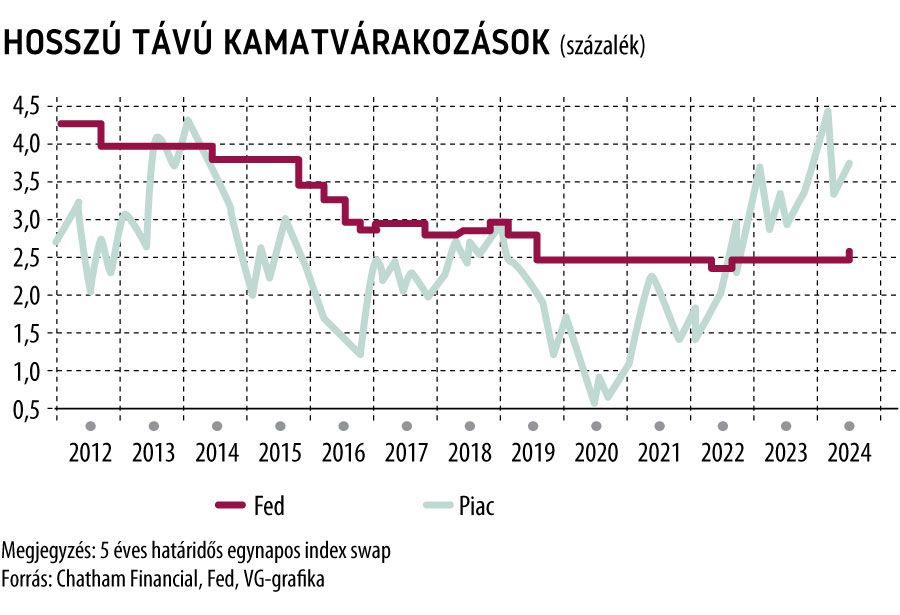

Nagy kérdés a semleges kamatszint mértéke. Ed Al-Hussainy, a Columbia Threadneedle kamatstratégája szerint

a Fed korábban túlbecsülte a semleges kamatlábat, most pedig a piac lő túl a célon.

Mindenesetre a kereskedők 3,85 százalék feletti kamatlábakat várnak 2026 végére, míg a Fed tisztviselői 3,1 százalékot jósolnak. A feltűnő különbség elgondolkodtató. Nagyon nem mindegy, hogy milyen kamatszint mellett stabilizálódik az infláció és a munkanélküliség.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.