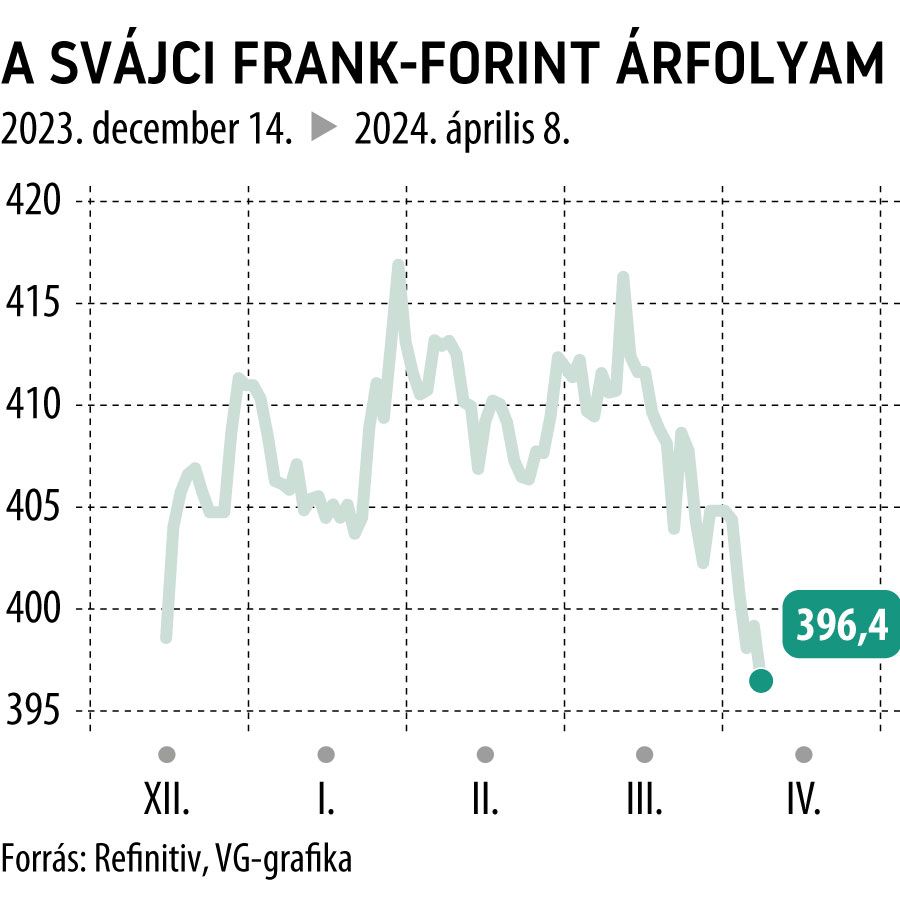

Bekvártélyozta magát 400 forint alá a svájci frank

December közepe óta először pénteken gyengült 400 forint alá a svájci frank, hétfőn pedig már 397-ig ereszkedett, miközben a legtöbb meghatározó devizával szemben is veszített kurzusából a helvét deviza. A leglátványosabb talán az euró-frank kereszt emelkedése, mivel év vége óta 0,93-ról 0,98-ra erősödött, lassan már a két deviza erősorrendjét is veszélyeztetve.

Megfogták a svájci inflációt

Múlt csütörtökön tették közzé, hogy két és fél éves mélypontra csökkent márciusban az éves infláció az alpesi köztársaságban, a piaci várakozások szerint szinte garantálva az alapkamat újabb csökkentését.

A svájci statisztikai hivatal adatai szerint ugyanis a fogyasztói árak mindössze 1 százalékkal emelkedtek 2023 márciusához képest, ami 2021 szeptembere óta a legalacsonyabb szint, és tetemes csökkenés a februári 1,2 százalékos éves áremelkedéshez mérten is, miközben a Reuters 1,3 százalékos elemzői konszenzusát is alaposan alulmúlja.

Az alpesi köztársaságban ez már a tizedik egymást követő hónap volt, amikor a fogyasztói áremelkedés üteme a Svájci Nemzeti Bank nulla–2 százalékos célsávjában maradt.

Tavaly kiárusította külföldi eszközeit az SNB

Tavaly viszont a G10-országok devizái közül messze a frank teljesített a legjobban, és a Julius Baer elemzői szerint ebben a deviza hagyományos menedékdeviza-jellege mellett erősen közrejátszott az is, hogy a Svájci Nemzeti Bank (SNB) a 2015-öt követően a franc gyengítése érdekében vásárolt külföldi eszközei java részét 2023-ban a piacra öntötte.

Emellett az euróövezet növekedési dinamikájának lassulása, majd később a közel-keleti konfliktus kiújulása miatti geopolitikai kockázatok is kedveztek a devizának. Decemberben ráadásul a piac még vérmes reményeket táplált aziránt is, hogy az amerikai jegybank felpörgeti a monetáris politika lazítását, ami szintén a frank malmára hajtotta a vizet.

Idén fordul a kocka, de csak módjával

Idén azonban az SNB szerint már nem kell jelentős eszközértékesítésre számítani, mivel a korábbi befektetéseket sikerült nagymértékben leépítenie, miközben a vártnál kedvezőbb inflációs adatok megnyitják az utat az újabb svájci kamatcsökkentés előtt. Ezenkívül az eredetileg márciusra várt első amerikai kamatvágás is elmaradt egyelőre.

Az ugyanakkor borítékolható, hogy dőreség lenni jelentős frankgyengülésre számítani, hiszen a bivalyerős svájci gazdaság és az egész világról a helvét bankok trezorjaiba menekített kincsek, valamint a fokozódó geopolitikai feszültségek a felszíni mozgásoktól függetlenül hatalmas stabilitást nyújtanak az alpesi devizának.

Ajánlott videók

Guruló okostelefonok: feltörhetőek az elektromos autók?

Kitört a botrány Németországban, mert az eurómilliárdos buszbeszerzésükhöz magyarországi BYD-ket is berendeltek