Földgáz: Amerika és Japán felverte az európai árakat is

A pénzügyi piacokon múlt héten jelentős volatilitás volt tapasztalható, amely a 2020-as évre emlékeztető zűrzavarral kezdődött, majd nyugodtabb hangulatban zárult. A júliusi gyenge amerikai adatok, valamint a japán jegybank (BoJ) július 31-i meglepetésszerű kamatemelése egy úgynevezett momentum összeomlást váltott ki. A Federal Open Market Committee (FOMC) enyhe üzenete, valamint a július végi amerikai adatok megváltoztatták a piaci hangulatot, ami miatt a kereskedők attól tartottak, hogy a központi bankok megismételhetik a történelmi hibákat azzal, hogy késleltetik a kamatcsökkentéseket, majd túl lassan lépnek, amikor elkezdik azokat.

Gyorsan beindult a negatív spirál a pénz- és árupiacokon

A gyenge amerikai munkaerőpiaci jelentés augusztus 2-án vitákat váltott ki arról, hogy a Federal Reserve hibát követett-e el azzal, hogy túl sokáig tartotta magas szinten a kamatlábakat. Ez az aggodalom múlt hétfőn robbantott ki egy jelentős kockázatcsökkentést, a japán részvények történelmi, 12 százalékos esését eredményezve, amelyet az olcsó jen által finanszírozott pozíciók leépítése hajtott. A BoJ július végi meglepetésszerű kamatemelése, valamint a „hawkish” jellegű megjegyzések megzavarták a jen és a finanszírozási piacokat, ami arra késztette a tőkeáttételes befektetőket, hogy csökkentsék keresztpiaci kitettségüket, beleértve az árupiacokat is.

A kockázatcsökkentés miatti kezdeti esés után, amely a hosszú aranypozíciókat és az energia- és ipari fém szektorokat érintette, a múlt hét nyugodtabban zárult. Ez lehetővé tette a kereskedők számára, hogy az ágazatspecifikus fejleményekre összpontosítsanak, ahelyett, hogy kizárólag a hangulat vezérelné őket. A Bloomberg Commodity Index öt hét után először emelkedett, a földgáz, a nyersolaj, a kakaó és a kávé erős nyereségeivel, amelyek ellensúlyozták az ezüst, a réz és a főbb gabonaszerződések gyengeségét.

A földgáz

Közelebbről megvizsgálva a gáz piacát, a holland TTF gáz, az európai referenciaérték, az idei év legmagasabb szintjét érte el az Ukrajnán keresztül Európába szállított orosz gáz fennmaradt vezetékének esetleges megszakadásától való megújult félelmek miatt. Az elmúlt hónapban az árak folyamatosan emelkedtek, és december óta először elérték a 40 EUR/MWh szintet, amit a norvég gázszállítmányok karbantartás miatti szüneteltetése, és az ázsiai LNG-szállítmányok iránti fokozott verseny hajtott. Ezek a fejlemények lassították a szezonális készletépítést a tél előtt, de a készletek 86,7 százalékos telítettsége mellett korlátozott a kockázata annak, hogy ne érjék el a kívánt szinteket, mielőtt a kereslet végül meghaladja a kínálatot. A következő hónapokban azonban bármilyen jelentős fennakadás növelné az alternatív ellátások, elsősorban az LNG iránti igényt, ami az árak emelkedését eredményezné, mivel Európa Ázsiával és Dél-Amerikával versenyezne.

Az amerikai földgáz is visszaerősödött, miután támaszt talált 2 dollár/MMBtu (brit hőegység) alatt, és megtörte a június óta fennálló csökkenő trendet. Az árakat jelenleg a javuló technikai kép mellett az is támogatta, hogy ebben a hónapban a 3,6 százalékos termeléscsökkenés, és a heti készletek vártnál lassabb növekedése csökkenti a tárolási többletet a hosszú távú átlagokhoz képest.

A réz

Miután május végén elérte a rekordmagas 5,2 dollár/font árat, a magas minőségű „HG” réz 20 százalékot esett, és a csökkenés nagy része az elmúlt hónapban következett be, mivel romlottak Kína keresleti kilátásai, és az amerikai adatok egyre inkább lassulásra utaltak. Kínában a második negyedévben általában az ipari tevékenység fellendül a tél és a holdújévi ünnepek után, de ez az év más volt.

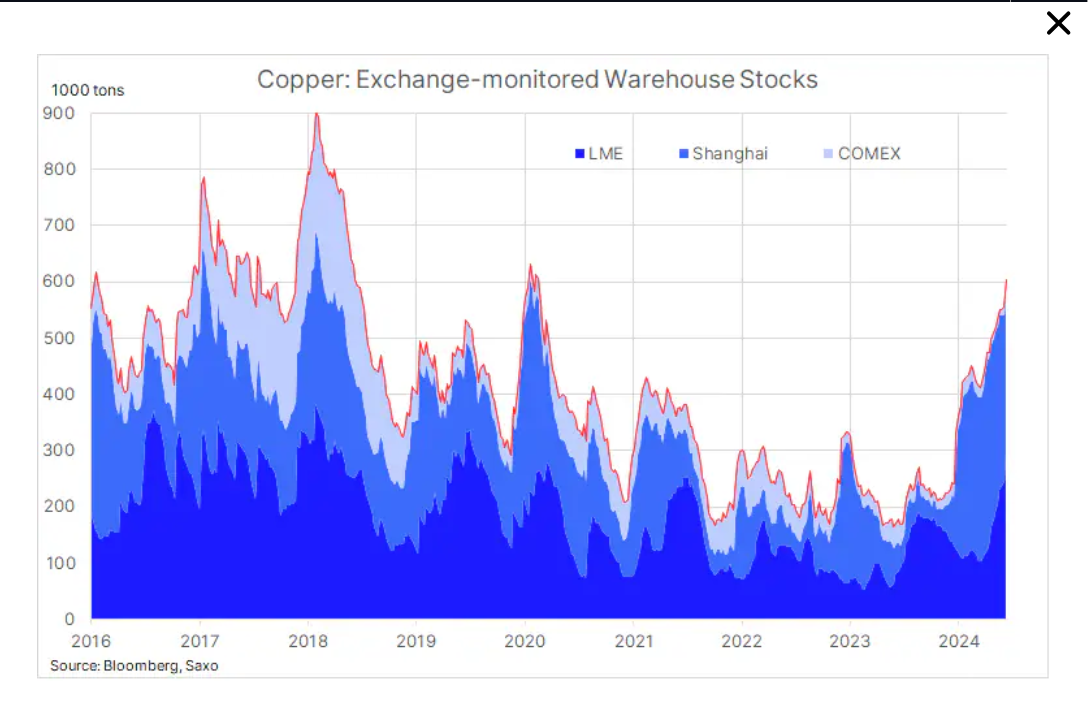

A nagyobb határidős tőzsdék által figyelt készletek továbbra is gyorsan növekedtek, jelezve a kereslet gyengesége miatti jelentős kínálat-kereslet egyensúlyhiányt.

A londoni és sanghaji tőzsdék által figyelt raktárakban lévő összes készlet olyan szintekre emelkedett, amelyeket a pandémia korai napjai óta, azaz 2020 eleje óta nem láttunk. A készletfelhalmozódás a sanghaji raktárakban kezdett emelkedni, ahol a túlkínálat a legszembetűnőbb volt, majd elkezdett áramlani az LME raktáraiba Dél-Koreában és Tajvanon. Ez a múlt hét során csúcsosodott ki, amikor az LME 2019 óta a legnagyobb egynapos beáramlást jelentette, ami az LME által figyelt összes készletet közel 300 ezer tonnára növelte, tovább idegesítve a megmaradt bikákat a tőzsdéken. A hétfői kockázatcsökkentési hullám által vezérelt miniösszeomlás és volatilitás növekedése csak tovább növelte a negatív hangulatot, ami legjobb esetben is egy konszolidációs időszakot sugall, amíg a fundamentumok nem javulnak.

Öt egymást követő hét eladásai visszavitték a HG-rezet körülbelül 4 dollár/font szintre. Technikai szemmel nézve a támasz 3,85 dollár/font közelében látható, ami összhangban van a 2020-as mélyponttól húzott trendvonallal és azzal a konszolidációs területtel, amely több hónapig létezett, mielőtt az árak emelkedni kezdtek volna az év elején. Az első stabilizációs jel valószínűleg a 200 napos mozgóátlag fölé való visszatérés lenne, amely jelenleg 4,11 dollárnál van, majd a 4,2235 dolláros szintet érdemes megjegyezni.

Az intézményi befektetői riportban a spekulánsok május óta, amikor nettó hosszú pozíciójuk 40 hónapos csúcsot ért el, 87 százalékkal csökkentették kitettségüket, anélkül, hogy az új rövid eladásokat építettek volna.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.