Telegram-botrány: beszakadt a Durovhoz köthető token – újragondolhatják kriptopiaci szerepvállalásukat a kockázatitőke-alapok

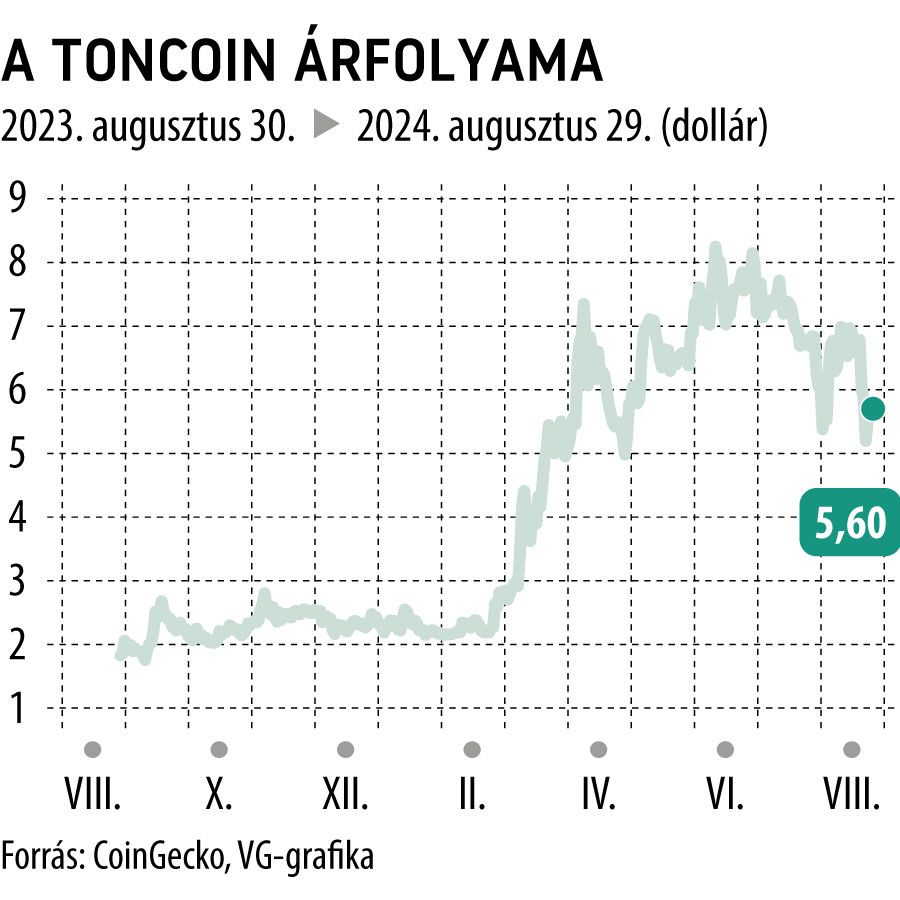

Minden bizonnyal alaposan megbánták korábbi döntésüket azok a kriptopiaci kockázatitőke-alapok, amelyek hatalmas vagyonokat fektettek a nemrég Franciaországban letartóztatott, majd óvadék ellenében szabadlábra helyezett Pavel Durov-féle Telegramhoz köthető blokkláncba, a Toncoinba: a token ugyanis több mint 20 százalékot szakadt, mióta az alapítót elfogták a francia hatóságok. Az árfolyam pedig azóta sem indult meg felfelé – a befektetőknek ugyanis alapjában remegett meg a hitük abban a történetben, amit a Telegramon keresztül Durov eladott nekik.

Durov, a Telegram és a Toncoin: egy digitális ökoszisztéma ígérete

Pavel Durov ugyan eredetileg egy biztonságos üzenetküldő alkalmazásnak hozta létre a Telegramot, az appot viszont ma már 950 millió ember használja, így érthető, hogy az alapító fejében az elmúlt években a hatalmas érdeklődést látva megfogalmazódott annak gondolata, hogy a Telegramot egy, a kínai WeChathez hasonló digitális szuperappá formálja át, melyen keresztül a felhasználók

- nem csak csetelni tudnak egymással,

- de pénzt is tudnak küldeni egymásnak,

- vagy akár játszani is tudnak egymással.

Az ehhez szükséges infrastrukturális hátteret Durov a blokkláncon alakította ki, mégpedig a Toncoin láncát használva fel céljainak eléréséhez.

Az ötlet gyorsan megtetszett a kriptopiacon is otthonosan mozgó kockázatitőke-alapoknak (venture capital, VC), köztük az ötmilliárd dollárt kezelő Pantera Capital Managementnek is, akik pontos számokat ugyan nem közöltek befektetésük nagyságáról, annyit elárultak, hogy az általuk kezelt vagyon legnagyobb része Toncoinban van fialtatva.

Két marékkal stakeltek a kockázatitőke-alapok

A projekt iránti érdeklődés mértékét az is mutatja, hogy a Toncoin blokkláncán a nyár során több mint egymilliárd dollárt volt lekötve, azaz volt felajánlva a rendszer gyakorlati feladatainak, mint számítási műveletek, vagy éppen játékok futtatásának ellátására – ezt a gyakorlati felhasználási felajánlást a kriptós szaknyelv „stakingnek” nevezi, melyért legtöbb esetben a felajánló kvázi kamatot, azaz passzív hozamot tehet zsebre.

A kriptopiaci kockázatitőke-finanszírozás sajátosságai miatt azok a vállalati befektetők, akik részesei kívántak lenni a Telegram korszakalkotó ötletének,

szintén a stakingen keresztül tudtak beszállni a futamba.

Pénzükért a hagyományos VC-befektetéseknél megszokott tulajdonrész helyett így tokeneket kaptak a Toncoin láncán, amiket a Telegrammal való megegyezéseik nyomán vállaltak, hogy legalább egy évig nem adnak el, bármi is történik a projekttel.

Az egyéves lekötés egyébként a VC-befektetések körében kifejezetten rövid időnek számít: a hagyományos finanszírozási egyezségek ugyanis sok esetben 8-10 éves elköteleződést várnak el mindkét féltől, így aki bátor és gyorsan szeretné fialtatni pénzét, az a kriptopiacon könnyen megtalálhatja számítását – igaz, hatalmas kockázat mellett teheti csak ezt meg. Ezt a kockázatot a friss projektek azzal igyekeznek csökkenteni, hogy piaci ár alatt engednek hozzáférést a tokenekhez:

a Pantera például 40 százalékos diszkonttal tudott Toncoint venni,

de a jelenlegi árfolyammozgás mellett jó eséllyel még így is bukóban lehet a befektetésük a Bloomberg számításai szerint. A pofont pedig csak még fájdalmasabbá teszi, hogy a veszteséges ügyletből még az egy éves lock-up periódus lejártával sem szállhatnak ki azonnal, hanem csak részletekben adhatják el tokenjeiket a szerződésük értelmében.

Az elemzők pedig a Toncoin szakadását látva már el is kezdték kongatni a vészharangot: attól tartanak, hogy a Telegram-sztori bukása eltántorítja majd a jövőbeli kockázatitőke-befektetőket az egyébként végtelenül volatilis kriptopiacról, ez pedig az esetlegesen ígéretes projekteket is pénzhiányba sodorhatja.

Főleg, hogy a Toncoin szakadása messze nem az első eset, hogy a VC-befektetők hatalmasat buktak egy kriptós projekten: elég csak a 2022. májusi TerraUSD bedőlésre gondolni, ami több milliárd dolláros kárt okozott a befektetőknek, sőt, a Three Arrows befektetési vállalatot egyenesen csődbe is vitte.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.