Ezen a banánhéjon csúszhat el a CSOK-hitel

A VG az elmúlt időszakban több olyan esetről értesült, amikor azért hiúsult meg a családi otthonteremtési kedvezmény (CSOK) igénylése, mert a megvásárolni kívánt ingatlan vételárához képest

a banki értékbecslés által megállapított forgalmi érték 20 százalékkal alacsonyabb volt.

Ez a fejlemény kétszeresen is nehéz helyzetbe hozta az általunk megismert ügyekben érintett kisgyerekes hiteligénylőket, hiszen

- egyfelől lehetetlenné vált számukra a milliós állami támogatás, illetve a fix 3 százalékos kamatozású kedvezményes hitel felvétele (helyette a most 7-10 százalék körüli kamatozású piaci hitelt ajánlották a pénzintézetek),

- másfelől pedig az adásvételi szerződés aláírásakor az eladónak átutalt 10 százalék foglalórészt is elbukhatják. Ez a jelenlegi ingatlanpiaci árak mellett jellemzően sokmilliós tétel.

Nincs felkészülve a CSOK a túlárazott ingatlanpiacra

A problémát éppen az elszálló piaci árak okozzák. A hivatkozott 20 százalékos maximum, amely a forgalmi értékhez képest számított legnagyobb eltérés lehet a vételárban, mostanra teljességgel meghaladott szám az ingatlanpiacon. A Magyar Nemzeti Bank (MNB) 2022 májusában nyilvánosságra hozott lakáspiaci jelentése is hangsúlyosan kitért arra a szempontra, hogy

a kiemelkedő mértékű lakáspiaci drágulás következtében a jegybank becslése szerint országos átlagban történelmi magasságú, 18 százalékos szintre emelkedett a lakásárak túlértékeltsége. Budapesten pedig több éve magas a túlértékeltség, jelenleg 15 százalékos szintet tesz ki.

Márpedig ha a felülárazás a valós értékhez képest országos átlagban 18 százalék körül alakul, akkor könnyen belátható, hogy – pláne frekventált helyen lévő, újszerű vagy jó állapotú ingatlanoknál, amilyeneket a CSOK-os vásárló jellemzően keres – ennél jóval magasabb túlárazásokra is van példa az egyes esetekben.

De mi is pontosan a 20 százalékos szabály?

A téma érzékenysége miatt a VG-nek név nélkül nyilatkozó ingatlanpiaci szereplők azt mondták, hogy ugyan tömeges jelenségről nincs szó, de többször is találkoznak azzal a problémával, hogy azért esik kútba az adásvétel, mert a forgalmi értéket több mint 20 százalékkal haladja meg a vételár.

Ezt a mértéket egy 2016-os kormányrendelet rögzíti, amely a használt lakás vásárlásához, bővítéséhez igényelhető családi otthonteremtési kedvezményről szól. Ez kimondja, hogy

a lakás vételára legfeljebb 20 százalékkal haladhatja meg a hitelintézet által megállapított forgalmi értéket.

A forgalmi értéket a finanszírozó bank az általa felkért értékbecslőn keresztül állapítja meg. A forgalmi érték tulajdonképpen azt jelöli, hogy az adásvételi szerződésben szereplő ingatlan milyen árszinten értékesíthető valószínűsíthetően. Eddig is gyakorlat volt, hogy a banknak dolgozó értékbecslő – annak érdekében, hogy a bank bebiztosítsa magát – némiképp alacsonyabb összeget állapít meg, mint a vételár. De 20 százalék fölötti eltérésekkel elvétve lehetett találkozni, egészen az ingatlanpiaci árak elszállásáig.

Egy előzetes értékbecsléssel sok baj megúszható

Arra a negatív forgatókönyvre kell tehát készülniük a CSOK-os vevőknek, hogy miután megkötötték az adásvételi szerződést, a hiteligénylési folyamat során előáll az a helyzet, hogy az értékbecslésben szereplő forgalmi érték nem éri el a szükséges minimumot ahhoz, hogy a bank folyósítani tudja az igényelt összeget. Ennek elkerülése érdekében a szakértők egyre hangsúlyosabban javasolják, hogy

már önmagában a vásárlási szándék is kizárólag előzetes értékbecslést követően merüljön fel, és csak akkor történjen hivatalos lépés az adásvétel érdekében, ha az eredmény pozitív.

Mindez akár triviálisnak is tűnhet, de az általunk megismert példák jól mutatják, hogy a gyakorlatban korántsem automatizmus az előzetes értékbecslés igénylése.

Senkinek sem jó az, ami most van

Arra az általunk megkérdezett szakértők sem tudtak válaszolni, hogy a 20 százalékos szabály egyáltalán miért alkalmazandó, vagy kit véd az adásvétel során. Az életszerűségéről mindenesetre sokat elmond, hogy 2016 óta nem igazították hozzá a piaci folyamatokhoz.

Ráadásul úgy maradt hatályban mindmáig, hogy a hozzá kapcsolódó másik kikötést időközben viszont már eltörölte a jogalkotó.

Régebben a használt ingatlanok vásárlásához felvehető CSOK-szabályokban volt egy 35 millió forintos ingatlanvételár-maximum. A 20 százalékos eltérés ehhez képest értelmezhető. Csakhogy a 35 millió forintos plafont még 2019 nyarán kivezették, hiszen az eszkalálódó ingatlanárak miatt tarthatatlanná vált. Mégis, a 20 százalékos szabály benne maradt a jogszabályban még úgy is, hogy

gyakorlati haszna nincs, viszont feleslegesen kockáztatja a gyerekes vagy gyereket vállaló családok ingatlanszerzését.

Sokan ráléphetnek a CSOK-aknára

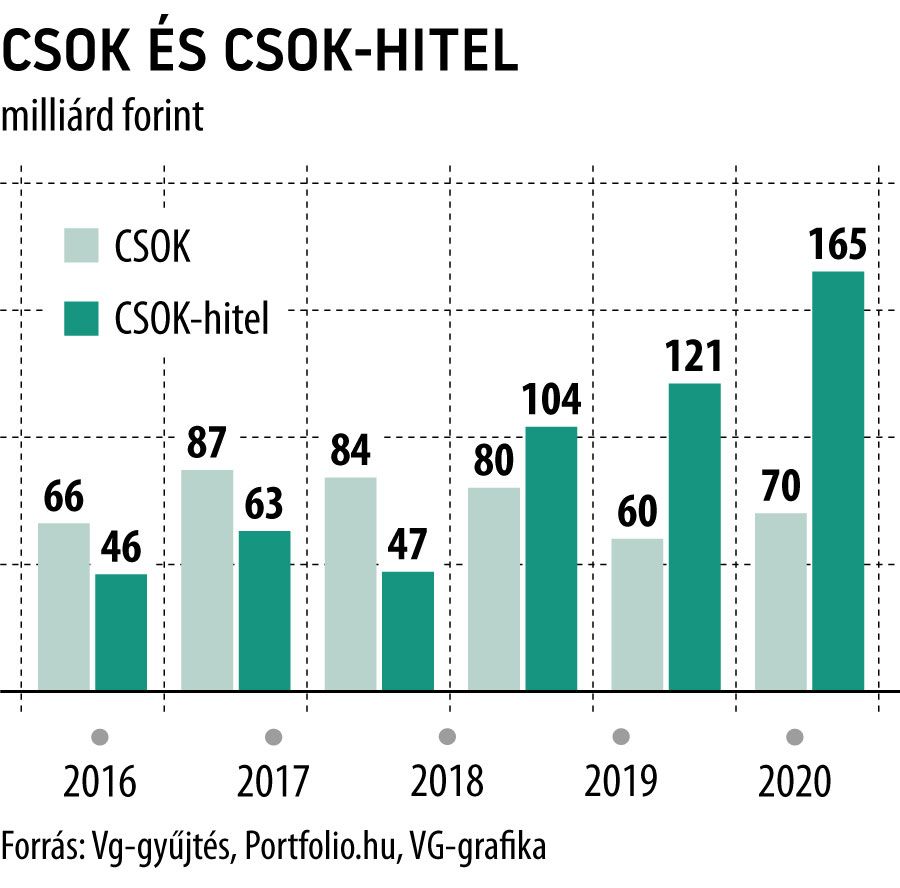

A jogalkotónak azért is lenne teendője a 20 százalékos szabállyal, mert a CSOK rendkívül népszerű, vagyis papíron sokakat érinthet hátrányosan a túl szigorú kikötés. Az idei első féléves összesítések szerint a hitelfelvevők 25,2 százaléka csatolt CSOK-igénylést is a hitelkérelméhez.

Kérdés, hogy az idén kifutó CSOK-program, hogyan folytatódik a jövőben, mindenesetre a költségvetés 2023-ra mintegy 3200 milliárd forintot különít el családtámogatásokra.

Ez azt jelenti, hogy nemcsak megmarad a családtámogatási rendszer, de 2022-höz képest 450 milliárd forinttal többet is fordítanak rá.

Így arányaiban Magyarország költi a legtöbbet a családok támogatására az Európai Unión belül.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.