Hátat fordítanak a magyarok a hitelkártyáknak

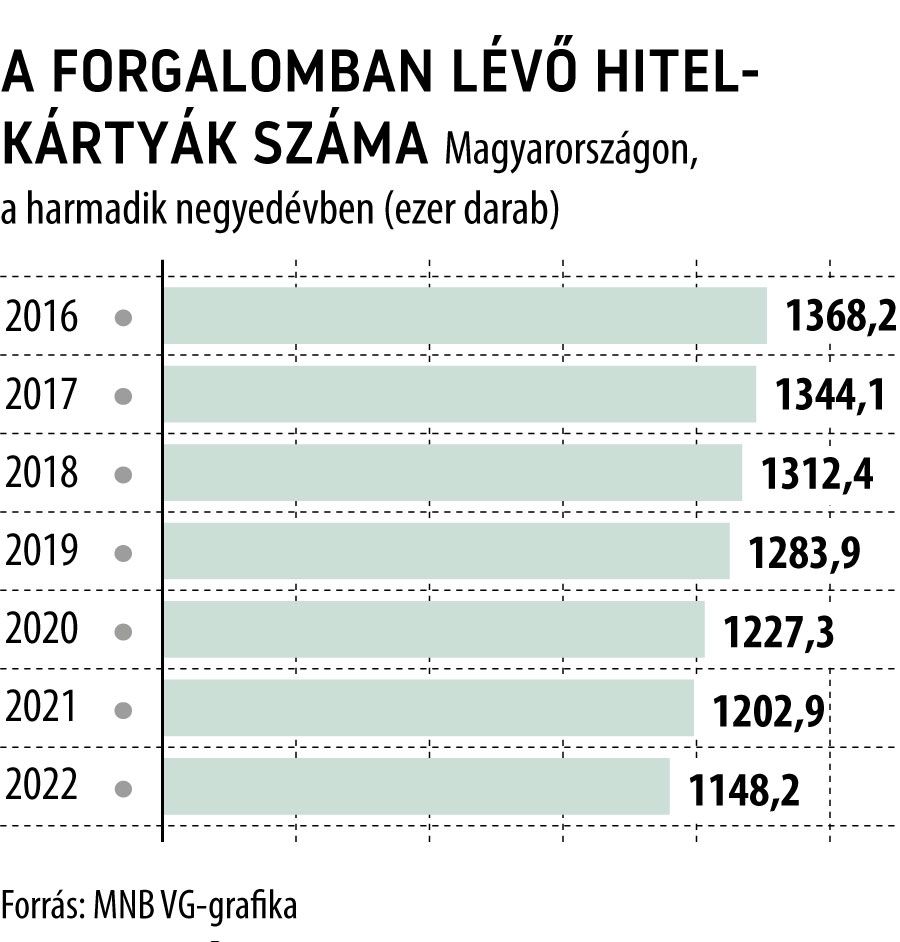

Egyre kevesebb a hitelkártya Magyarországon: a Magyar Nemzeti Bank (MNB) adatai szerint a harmadik negyedév végén már csak 1,15 millió ilyen plasztik volt forgalomban, nagyjából 55 ezerrel – 4,5 százalékkal – kevesebb, mint egy évvel korábban.

Hosszabb távon vizsgálva a képet még gyászosabb a helyzet: 2016 harmadik negyedéve óta összesen 220 ezer hitelkártya tűnt el a piacról. A hitelkártyák számának esésével párhuzamosan a súlyuk is egyre inkább csökken a magyarországi kártyapiacon:

miközben 2016 második felében az összes itthon kibocsátott plasztik több mint 15 százalékához tartozott hitelkeret, idén szeptemberre már 11,5 százalék környékére csökkent ez az arány.

A kártyák számának csökkenése nem meglepő módon a hozzájuk kapcsolódó tartozások zsugorodásával is együtt járt az elmúlt években. A jegybank adatai szerint október végén nem egészen 130 milliárd forint élő hitelkártya-követelés volt Magyarországon, ami közel 6 százalékkal elmaradt az egy évvel korábbitól. Figyelemre méltó azonban, hogy miközben a kamatozó követelések állománya csaknem 16 százalékkal, 69,9 milliárd forintra esett vissza az októberig tartó egy év alatt, addig a nem kamatozóké 9,3 százalékkal, 60 milliárd forint közelébe nőtt.

Ennek nyomán a kamatozó hitelkártya-követelések aránya egyetlen év alatt 60,3-ről 53,9 százalékra zsugorodott a teljes állományon belül.

Mindez arra utal, hogy a hitelkártya-birtokosok közül egyre többen töltik fel időben – még a kamatmentes időszak lejárta előtt – egyenlegüket, vagyis nő azoknak az aránya, akik tudatosan, a költségekre odafigyelve használják a plasztikjukat.

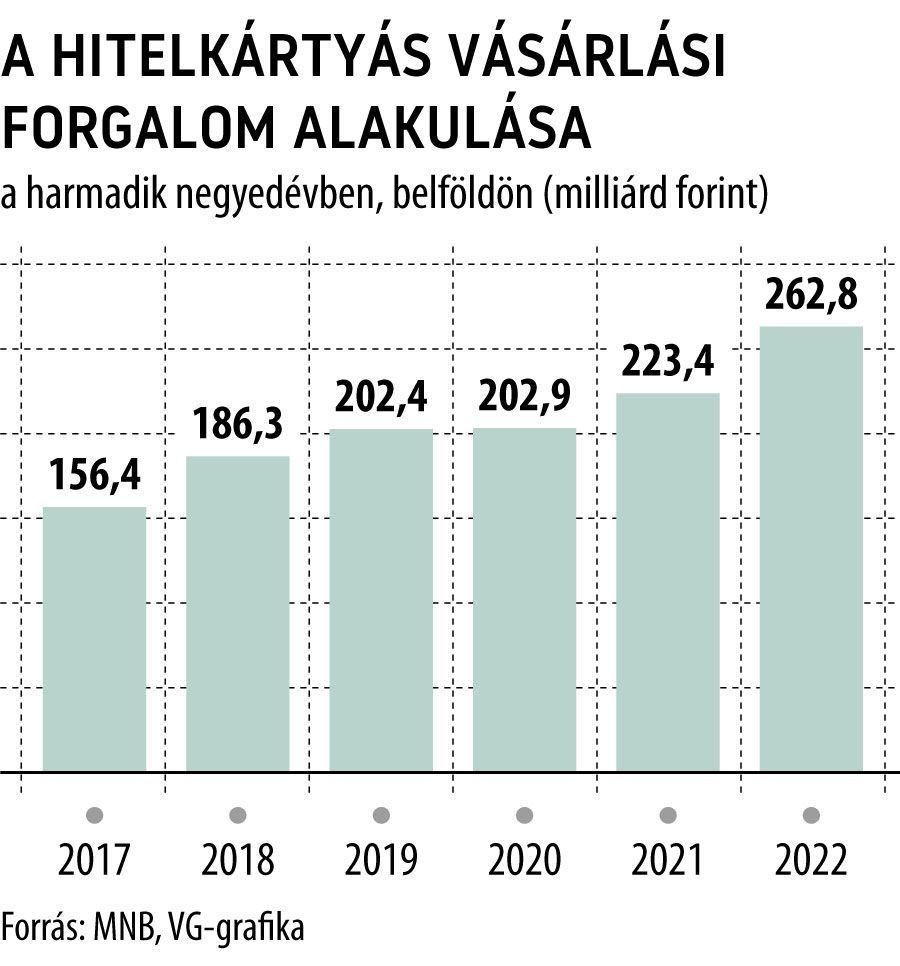

Az MNB adatai szerint az itthon kibocsátott hitelkártyákhoz kapcsolódó vásárlási forgalom lassuló ütemben ugyan, de töretlenül emelkedik: a belföldi tranzakciók száma 8,4 százalékkal, 32,6 millióra nőtt 2021 harmadik negyedévéhez képest, miközben a vásárlások értéke 17,6 százalékkal, 262,8 milliárd forintra emelkedett. Ezek önmagukban nem rossz számok, ám ha figyelembe vesszük, hogy a betéti kártyás vásárlások száma 19,3, az értéke pedig 30,4 százalékkal ugrott meg ugyanebben az időszakban, már egyáltalán nem tekinthetők kiugrónak. Figyelemre méltó viszont, hogy

a koronavírus-járvány okozta megingást követően külföldön ismét intenzíven kezdték használni a hitelkártyáikat a magyarok,

hiszen a 47,4 milliárdos, harmadik negyedéves vásárlási forgalom több mint 40 százalékkal volt magasabb az egy évvel korábbinál.

Pedig a hitelkártyák – kellő tudatossággal használva – egyáltalán nem rossz konstrukciók: ha a kártyabirtokos odafigyel arra, hogy az egyenlege teljes feltöltésével ne lépje túl (az általában 45 napos) kamatmentes időszakot – a kártyához kapcsolódó vásárlási kedvezmények optimális kihasználásával –, minimális költség mellett juthat jóval nagyobb pénzügyi mozgástérhez.

Az is igaz viszont, hogy a lakossági hitelpiac nem elsősorban a hitelkártyákról szólt az elmúlt időszakban,

sokkal inkább az állami támogatás mellett elérhető, kedvezményes kamatozású termékekről: elég csak a babaváró kölcsönre, a CSOK-hoz kapcsolódó hitelekre vagy éppen a zöldlakáshitelre gondolni.

Túl a tízmilliós határonA jegybank adatai szerint a harmadik negyedévben már meghaladta a tízmilliót a Magyarországon kibocsátott bankkártyák száma, amire korábban még nem akadt példa. Szintén új rekordot döntött a mobiltárcákba regisztrált bankkártyák száma is: az időszak végén meghaladta az 1,64 milliót, ami csaknem a másfélszerese az egy évvel korábbinak. Ami a pedig a bankszámlákat illeti, számuk egy év alatt 163 ezerrel, 10,7 millió közelébe emelkedett, miközben az internetbanki szerződéssel is összekapcsolt számlák aránya már 82,6 százaléknál járt a harmadik negyedév végén. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.