MNB: jelentősen visszaesett a folyó fizetési mérleg hiánya az első negyedévben

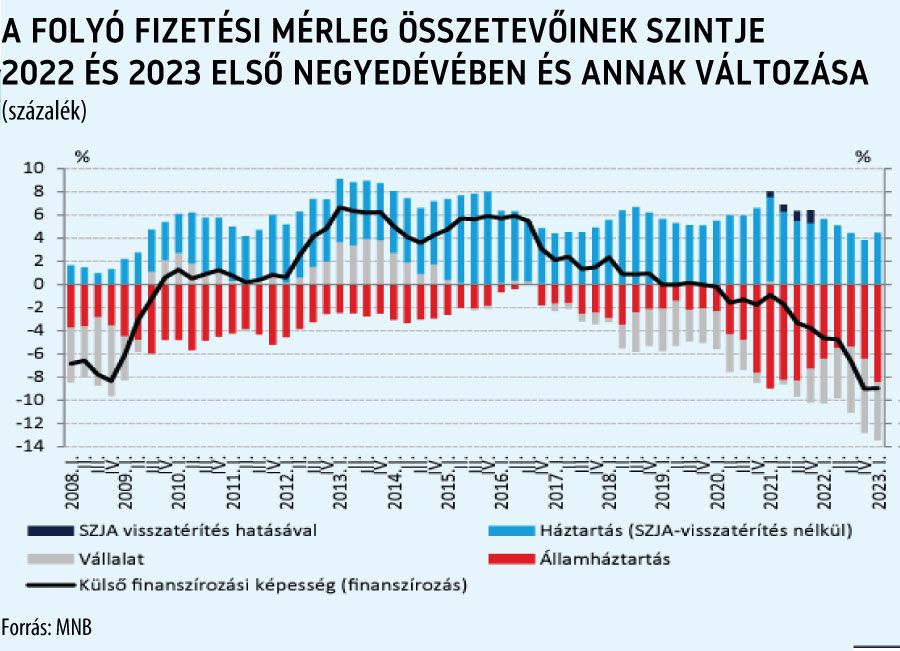

Több tényezőnek köszönhetően sokat javult a folyó fizetési mérleg hiánya, amely az idei év első negyedében a GDP 3,4 százalékára esett vissza a tavalyi negyedik negyedévi 8,9 százalékról – derült ki a Magyar Nemzeti Bank (MNB) legfrissebb, júliusi Fizetési mérleg jelentéséből. A közleményben rámutatnak: egyrészt a hazai szektorok alkalmazkodása és az exportbővülés nyomán a nem energia jellegű tételek egyre nagyobb többletet mutatnak. Másrészt az év elején visszaeső energiaárak miatt számottevően javult a cserearány. Végül a szolgáltatásegyenleg többlete is – részben a helyreálló turizmus hatására – számottevően bővült, már meg is haladja a járvány előtti szintet.

A külső finanszírozási igény mérséklődése a magánszektor javuló nettó pozíciója mellett alakult ki, amit részben ellensúlyozott az állami szféra növekvő hiánya. A lakosság és a vállalatok emelkedő pénzügyi megtakarítása döntően a visszafogott fogyasztásra és beruházásra vezethető vissza, de a növekvő vállalati profit is támogatólag hatott. Az államháztartás magas év eleji hiányához elsősorban az alacsonyabb fogyasztással összefüggésben mérsékeltebb áfabevétel, valamint a magasabb energiaárak hatásainak kompenzációja és a kamatkiadás növekedése járult hozzá.

A külső forrásigényt 2023 elején elsősorban adósság jellegű forrásbevonás finanszírozta, aminek hatására a külső adósságráták enyhén emelkedtek – ugyanakkor a nettó külső adósság GDP-arányosan 12,5 százalékos mértéke továbbra is alacsony.

A jegybanki összegzés szerint 2023 első negyedévében jelentős fordulat történt a külső egyensúlyi folyamatokban:

a 2021 közepe óta tartó folyamatos romlást követően a folyó fizetési mérleg négy negyedéves hiánya a GDP 7,2 százalékára, a külső finanszírozási igény 5,8 százalékra csökkent, miközben a szezonálisan igazított negyedéves hiány a GDP 3,4 százalékára esett vissza.

A magyarországi folyamatokhoz hasonlóan a régiós országokban is javulásnak indultak a külső egyensúlyi mutatók 2023 elején. 2023 első negyedévében a gazdaság pénzügyi mérleg szerinti finanszírozási igényének négy negyedéves értéke – a reálgazdasági folyamatokban tapasztalt javulással összhangban – szintén mérséklődött. A finanszírozási igényt a negyedév során elsősorban adósság jellegű források beáramlása finanszírozta, míg a nettó közvetlentőke-befektetéseknél – részben egyedi tényezők hatására – kiáramlás történt.

A folytatódó nettó adósságbeáramláshoz döntően a bankrendszer és az államháztartás járult hozzá, míg a vállalatok mutatója érdemben mérséklődött.

A nettó külső adósság állománya 2023. március végén a GDP 12,5 százalékát tette ki. Az adósságmutató 2022 vége óta tapasztalt emelkedése mögött az áll, hogy az ország külső forrásigényét elsősorban finanszírozó, adósság jellegű forrásbevonást 2022 vége óta már nem ellensúlyozzák az átértékelődési hatások: a tetemes hozamemelkedés és árfolyamgyengülés időszakát követő korrekció a nettó adósságállomány emelkedésének irányába hatott. A nettó külső adósság emelkedése a bankszektor és az államháztartás mutatójának növekedéséhez kötődött, míg a nem pénzügyi vállalatok adósságrátája enyhén csökkent. A bruttó külső adósság emelkedése is folytatódott, 2023. március végén a GDP 69 százalékát tette ki.

A nemzetközi tartalékok állománya historikus csúcshoz közeli szinten, 40 milliárd euró közelében alakult, 2 milliárd euróval meghaladva a befektetők által kiemelten figyelt rövid külső adósság szintjét.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.