Lakásbiztosítási kampány: már érkeznek a levelek az ügyfelekhez

Majdnem pontosan egy hónap múlva elindul a lakásbiztosítási kampány, amely több mint 3,3 millió ügyfelet érint. Az erről szóló – egységes, a Magyar Nemzeti Bank (MNB) által kidolgozott mintának megfelelő – levelet február közepéig küldik ki az érintetteknek a pénzügyi szolgáltatók, amelyben tájékoztatják őket a rendkívüli felmondási lehetőségről.

Hogyan zajlik a kampány?

A biztosítók a vonatkozó kormányrendelet alapján február 15-ig értesítik az ügyfeleiket arról, hogy márciusban lehetőségük nyílik soron kívül új lakásbiztosítási szerződést kötni. A felmondást írásban juttathatják el az ügyfelek a biztosítónak március 1. és március 31. között: fontos, hogy a lehetőséggel a jelzáloghitellel terhelt lakóingatlanok szerződői is élhetnek. A felmondás hatálya a biztosítóhoz való beérkezést követő 30. nap – tehát praktikusan április valamely napjára esik –, aminek a biztosítási védelem folytonossága szempontjából van jelentősége:

vagyis érdemes ügyelni arra, hogy a megkötött új szerződés a régi megszűnése előtt érvényre lépjen.

A kampány kapcsán szintén fontos tudnivaló, hogy a díjhátralékban lévő szerződések nem mondhatók fel, a felmondás után időszakra esetlegesen már befizetett díjrészt pedig a biztosítók visszatérítik. Az új szerződések, illetve azok díjainak szempontjából az sem mellékes információ, hogy a kampányban megkötött lakásbiztosítások után legfeljebb 20 százalékos közvetítői jutalékot lehet fizetni.

Mindezek alapján a márciusi időszak sokban hasonlít majd a kötelező gépjármű felelősségbiztosításoknál (kgfb) korábban megszokott, év végi kampányhoz. Jelentős különbség ugyanakkor, hogy a lakásbiztosítások jóval összetettebb konstrukciók a kgfb-nél, így bár az online csatorna ebben a kampányban is jelentős szerepet játszik majd, az ügyfelek nagy része várhatóan személyes tanácsadást is igényel akár közvetlenül a biztosítóknál, akár a közvetítőknél.

Nagyon erős verseny várható

Miután a márciusi kampány több mint hárommillió biztosítási szerződést érint, a piaci, illetve állami szereplők várakozásai szerint akár több százezer ügyfél is a váltás mellett dönthet. (Az ügyfelek aktivitásához szintén hozzájárulhat, hogy az utóbbi években egyre nagyobb károkat okoznak a magyarországi lakóingatlanokban a természeti csapások – főként a nyári viharok – is.) Ez pedig rendkívüli aktivitásra ösztönzi a biztosítókat, a biztosításközvetítőket és a tanácsadókat is.

A díjak alakulását ugyanakkor jelenleg még igen nehéz megítélni: az nyilvánvaló, hogy a kampány által kiváltott erős verseny a kedvezőbb árazás irányába hat, ám a biztosítási szektort terhelő különadó, az infláció és a növekvő költségszint ez ellen dolgozik.

Az viszont biztosra vehető, hogy az új lehetőség nyomán alaposan felbolydul a piac, hiszen az eddig viszonylag passzív ügyfelek is nagyobb figyelmet fordíthatnak lakásbiztosításaikra – és egyéb szerződéseikre – is, miközben a szolgáltatók igyekeznek meglévő pozícióikat stabilizálni, a kisebb versenyzők pedig új piacot szerezni.

Meglehetősen nagy a tét

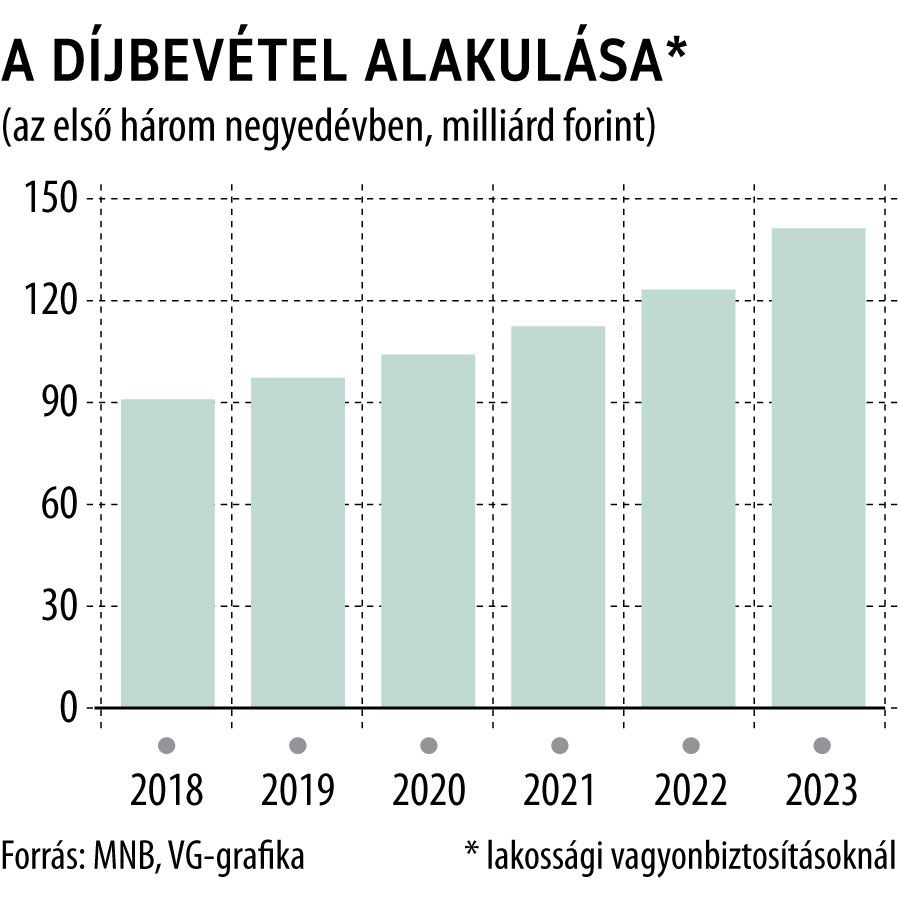

Az MNB adatai alapján a lakossági vagyonbiztosítások igen fontos szeletét adják a nem életbiztosítási piacnak. A múlt év első három negyedében a hazai biztosítóknak közel 143 milliárd forintnyi díjbevételük származott a lakásbiztosításokból, ami 14,7 százalékos (tehát nagyjából az inflációnak megfelelő) bővülés az egy évvel korábbihoz képest.

Ezzel a lakossági vagyonbiztosítások a második legnagyobb szeletét adják a piaci tortának a kgfb után, túlszárnyalva a cascónál és a vállalati vagyonbiztosításoknál kimutatott díjbevételt is.

A lakásbiztosítási penetráció viszonylag magas, 73 százalékos Magyarországon, vagyis a lakóingatlanok közel háromnegyedét érinti valamilyen szintű biztosítási védelem.

A piacon aktív szolgáltatók között ugyanakkor nagyon magas a koncentráció: a legnagyobb öt szereplő összesített, díjbevétel alapján mért részesedése 87 százalék felett járt tavaly.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.