Délután kiderül, kellemes szél indulhat-e az amerikai gazdaságból Európa felé

Talán a világ legfontosabb makrogazdasági mutatója napjainkban az amerikai infláció, ettől függ, hogy a Federal Reserve miként változtatja irányadó kamatát. A délután az áprilisi fogyasztói árakról megjelenő statisztika fontos jelzés azzal kapcsolatban, hogy a jegybank csökkenti-e még az idén irányadó kamatait, ahogy ezt a piacok várják.

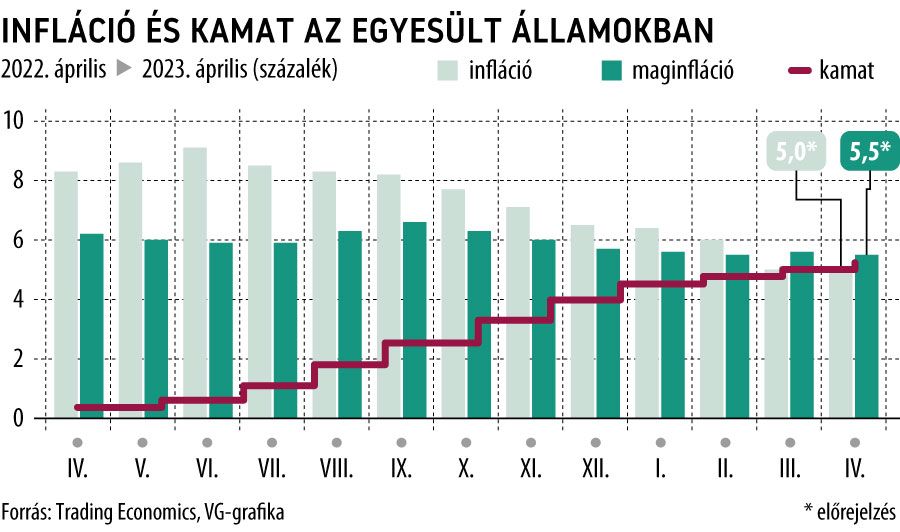

Az elemzői várakozások szerint áprilisban az árak 5 százalékkal emelkedtek év per év alapon, a maginflációs várakozás 5,5 százalék.

Az áremelkedés növekedési üteme lassulóban van a tavaly júniusi 9,1 százalékos csúcsról, de még így is jócskán meghaladja a pandémia előtti szintet. A maginfláció szintén lassulóban van a tavalyi szintekhez képest, viszont tavaly december és idén március között beragadt az 5,5–5,7 százalékos szinten, s ebben áprilisban sem várható különösebb változás. A háttérben az áll, hogy a csökkenő energiaárak lehúzzák a teljes inflációt, viszont a feszes munkaerőpiac által gerjesztett kereslet továbbra is magas szinten tartja a maginflációt, hasonlóan egyébként az európai helyzethez. Az elemzők arra számítanak, hogy áprilisban megugranak kissé az üzemanyagárak, valamint tovább emelkedik a használt autók ára és a lakhatási költségek is.

A Wall Streeten gyakran csapnak össze egymással teljesen ellentmondásban álló vélemények, most azonban a legnagyobb piaci szereplők közé tartozó JPMorgan és a Goldman Sachs egy dologban egyetért: ha lassuló inflációról érkeznek hírek szerdán, a részvények árfolyama emelkedhet, hiszen megnyílik az út a Fed kamatcsökkentési ciklusa előtt. A Fed június 14-én kezdődő kamatdöntő ülésén a piaci határidős jegyzésekre 80 százalékos eséllyel tartást áraz a piac, 20 százalék valószínűséggel jöhet egy újabb kamatemelés, de ehhez nagyon rossz inflációs adatokra lenne szükség.

Ha az áprilisi infláció a konszenzus, 5 százalék körül alakul, akkor az amerikai részvénypiac irányadó indexe, az S&P 500 a Goldman várakozásai szerint emelkedhet.

Ha kiugróan rossz adat érkezik – ami növeli a Fed kamatemelésének vagy annak valószínűségét, hogy az idén nem indul el a kamatvágási ciklus –, esés jöhet a részvénypiacokon, becslésük szerint akár napon belül 2 százalék is.

A részvények számára az álmoskönyv szerint nem jó a magas kamatkörnyezet, drágább a hitel – drágábbak a beruházások, nem fogyaszt a lakosság –, apad a profit. A JPMorgan hasonló véleményen van, a vártnak megfelelő vagy annál alacsonyabb infláció jól jön a részvényeknek, a vártnál magasabb árindex viszont esést generálhat.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.