A héten eldőlhet a forint sorsa: kulcsfontosságú adatok érkeznek, erre érdemes figyelni

Annak ellenére, hogy az amerikai piacok a mai nap során zárva tartanak, világgazdasági szempontból kifejezetten izgalmas lesz a hét: olyan adatok érkeznek ugyanis majd a következő napokban, amelyek alakulásának nagy hatása lehet majd arra, hogyan is alakul a globális monetáris politika az év hátralévő részében – ennek pedig a dolláron túl nemcsak a forintra és az euróra, de a teljes világgazdaság lendülete számára nagy jelentősége van.

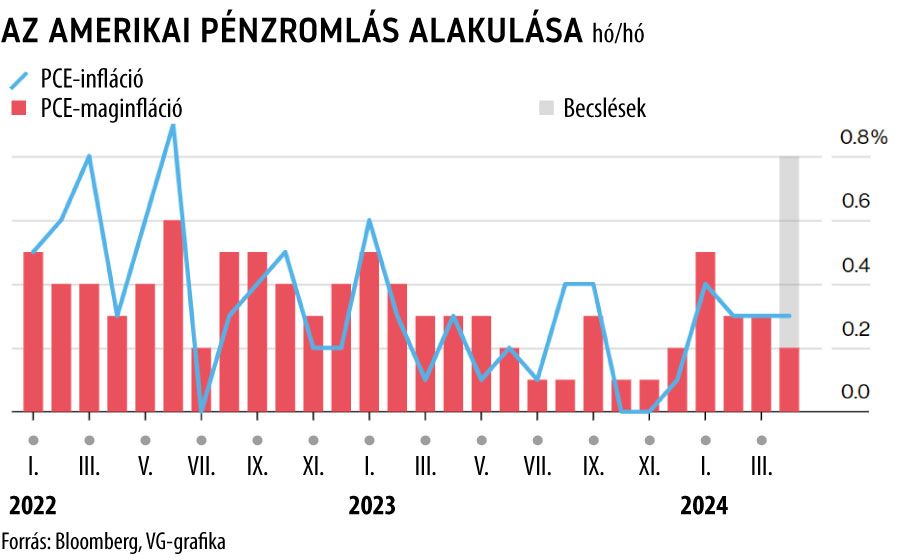

Amerikai GDP becslés és a Fed-kedvenc PCE-infláció

A tengerentúlon csütörtökön robban be az adatdömping, aznap teszik közzé az illetékesek az amerikai GDP negyedéves alakulására vonatkozó becslésüket, illetve a munkanélküli-segély adatokat is, amelyektől az elemzői konszenzus azt várja, hogy a gazdaság növekedésének lassulására utaló jeleket tartalmaznak majd. Ezt a tézist támaszthatja majd alá a Fed által szorosan követett inflációs mutató, a PCE (személyi kiadások indexe) alakulása is, ami pénteken érkezik: a volatilis energia- és élelmiszeráraktól megtisztított mag-PCE-mutató tekintetében 0,2 százalékos havi alapú növekedést várnak áprilisra vonatkozóan, ami

az idei legalacsonyabb szám lenne a pénzromlás alakulását tekintve.

A teljes PCE-kosár a szakértők szerint 0,3 százalékkal drágult márciusról áprilisra, egymást követő harmadik azonos értékét produkálva. Az éves alapú áprilisi pénzromlás 2,7 százalék, a mag-PCE pedig 2,8 százalékos lehet majd a konszenzus szerint.

A pénzromlási adatok tehát részben lassulást mutathatnak, a tavaly év végén mért számokhoz mérten mégis rosszabbnak tűnik valamivel a trend a Fed szemszögéből: a tavalyi második fél év ugyanis rendre az ideinél alacsonyabb adatokat hozott, így a dezinflációs folyamat távolról sem tekinthető simának, ami alátámasztja a Fed egyre óvatosabb kommunikációját is.

A jelenlegi várakozások szerint az amerikai jegybank az idén egyszer vághatja majd meg a kamatokat, mégpedig novemberben, 25 bázisponttal.

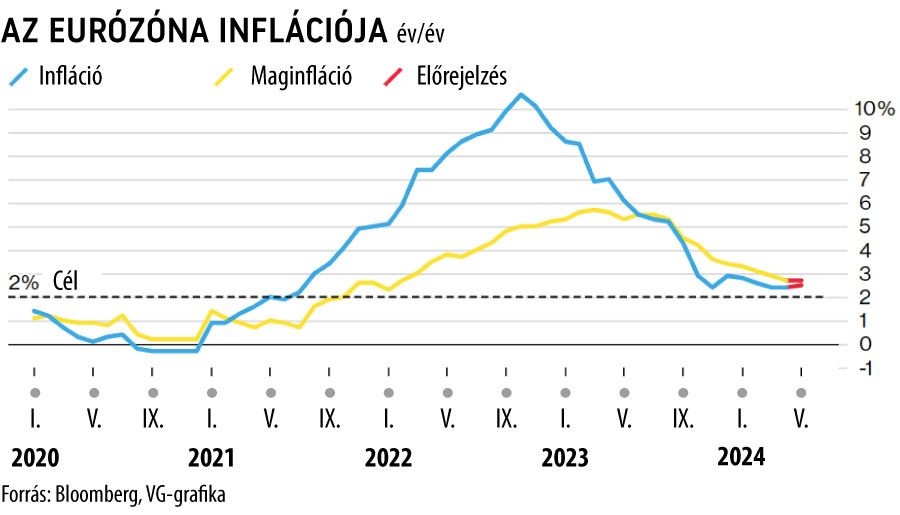

Eurozóna infláció és az EKB kamatpályája

A Fedhez hasonlóan pénteken kapja majd meg saját pénzromlási mutatóit az Európai Központi Bank is: az eurozóna inflációs mutatója éves alapon minden jel szerint 10 bázisponttal 2,5 százalékra nőhetett áprilisban, míg a maginflációs mutató 10 hónapnyi csökkenést követően stagnálhatott, mégpedig 2,7 százalékon. Az egyes tagállami mutatók publikálása azonban már szerdán elkezdődik, a legnagyobb négy piac közül pedig egyedül Olaszországban várható, hogy enyhült a pénzromlás, a többi nagy, köztük Németország, minden bizonnyal növekő áremelkedésről számol majd be.

A Bloombergnek nyilatkozó szakértők szerint az, hogy megtorpan az eurózóna dezinflációja, természetesen nem kedvező az EKB kamatvágási vágyai számára,

a már szinte bebetonozott júniusi enyhítést azonban gyakorlatilag biztos, hogy nem tudja már megállítani.

Az utána következő kamatpályára azonban már egyértelműen lehet hatása: egyre több EKB-tanácstag már a kedvezőtlennek ígérkező adatok megjelenése előtt kijelentette, hogy a júniusi vágást távolról sem biztos, hogy nyári enyhítések sorozata követi, mivel a jegybank igyekszik majd az éppen aktuális adatok fényében alakítani a zóna monetáris politikáját.

Mit jelent mindez a forint számára?

Ha minden úgy alakul, ahogy az elemzők jelenleg várják, az a korábban vártnál kedvezőbb lehet az egyébként is elképesztő formában lévő forint számára. Ha

- az amerikai gazdaság lassulni látszik,

- az infláció pedig ismét lassuló trendvonalat mutat,

- és ez a folyamat a következő hónapokban sem törik meg,

akkor elképzelhetővé válik, hogy inkább előbb, mintsem utóbb elkezdi csökkenteni a kamatokat a Fed, ami a kamattámasz csökkenésén keresztül a zöldhasú gyengülését idézheti elő, ami tankönyv szerint nem csak a forintnak, de minden feltörekvő piaci devizának kedvező fejlemény.

Ezzel párhuzamosan pedig az EKB is jót tehet a forintnak: a júniusi vágás után ugyanis a vártnál magasabb inflációs számok akár kamatcsökkentési kampányának megállítására is ösztökélhetik a jegybankot, ami az euró támaszának stabilizálásán keresztül erősítheti a közös devizát, ami áttételesen a forint erejét is növelheti.

Ez a forgatókönyv ugyanakkor az MNB hathatós segítése nélkül nehezen válhat valóra. A hazai jegybank kamatpályájáról jelenleg Virág Barnabás MNB-alelnök szavai alapján annyit lehet tudni, hogy a központi bank júniusban még az EKB-hoz hasonlóan csökkenti majd a hitelfelvétel költségét, utána viszont (szintén hasonlóan Lagarde-ékoz) elképzelhető, hogy már nem folytatja a lazítást, hanem kivárásra rendezkedik be.

Ez az elnyújtott, relatíve magasan tartott kamatkörnyezet pedig a továbbiakban is megadhatja azt a kamatelőnyt a forint számára, ami sok befektető szemében eddig kiváló carry trade-eszközzé tette, ami fenntartja a keresletet, így az árfolyamstabilitást is elősegítheti.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.