késleltetett adatok

Még egy nagy roham jöhet a kötvénypiacon

A hazai inflációs folyamatok láttán a magyarországi befektetők nagyobb számban keresik az alternatív megtakarítási lehetőségeket, köztük az euróban és dollárban kibocsátott vállalati kötvényeket – mondta a Világgazdaságnak Láng András, az SPB Befektetési Zrt. privátbankára. A vállalati kötvények kockázata értelemszerűen magasabb az állampapírokénál, így az SPB ügyfelek elvárt hozama euróban 3-4 százalék, dollárban pedig valamivel nagyobb, 4-5 százalék. A kibocsátók szemszögéből rendkívül jövedelmező a kint lévő kötvények visszahívása és refinanszírozása a jelenlegi kamatkörnyezetben, ezért is van rekordon a globális high yield kötvénykibocsátások volumene, 2021 első felében majdnem 600 milliárd dollárnyi magas hozamú kötvényt bocsátottak ki a cégek.

Az SPB jellemzően az ügyfelek kockázati profilja alapján ajánl számukra a különféle besorolású kötvények közül, a kockázatvállaló megtakarítóknak javasolják a high yield kötvényeket, kockázatkerülőknek pedig a befektetésre ajánlott kategóriát. Utóbbiak közül az SPB szakértője kiemelte a Lloyds 2009-ben kibocsátott kötvényeit, 12 százalékos kuponnal, s 10 százalékos lejáratig számított éves hozammal. Ez a kötvény 2024-ben visszahívható, amit minden bizonnyal meg is tesz az angol pénzintézet. A magyar kibocsátású hitelpapírok közül a változó kamatozású, lejárat nélküli OTP-kötvénynek van jelentősebb forgalma, de az SPB ügyfelek inkább a nyugati vállalatok kötvényeit keresik.

Kedvelt a PeMex (mexikói olajvállalat) kötvénye is, vagy a francia BNP Paribas hitelpapírja, ezek mind magasabb hozammal forognak a hazai lakossági állampapírok hozamánál. Az SPB szakértői hozzátették, a Fed részéről jövőre várják a kamatemelési ciklus megindítását. Az emelkedő kamatkörnyezetben a fix kamatozású kötvények közül a magas kuponnal és hozammal rendelkezők csak kisebb árfolyamveszteséget szenvedhetnek el, míg az alacsony hozammal forgó (például az Apple 2051-ben lejáró alacsony hozamú kötvénye) papírok egy százalékpontos kamatemelésre akár 20 százalék feletti árfolyamveszteséget is elszenvedhetnek.

A magyar vállalatok által forintban kibocsátott kötvények a hazai lakossági befektetők számára nem igazán kínálnak alternatívát, tulajdonképpen nincs már olyan vállalati hitelpapír, amelynek kifejezetten a magánbefektetők lennének a célcsoportja - mondta a Világgazdaságnak az egyik hazai bank kötvénykereskedője. Hozzátette, a célközönség klasszikus banki kötvény esetén a kibocsátó pénzintézet saját ügyfélköre, jelzáloglevél esetén pedig az intézményi befektetők – ezek kamata korábban és most sem jelent versenyképes lehetőséget a lakossági kamatokhoz képest. A szakértő szerint kicsivel jobb a helyzet az egyéb devizanemben (dollár vagy euró) piacra dobott magyar papírok esetén (OTP Opus, Nitrogénművek), de ezek elérhető/eladható mennyisége és árazása még mindig nem elégséges ahhoz, hogy aktív kereskedés indulhasson el velük lakossági szinten, s fontos azt is megjegyezni, hogy általában 50-100-200 ezer euró, illetve dollár a minimálisan megvásárolható mennyiség ezekből.

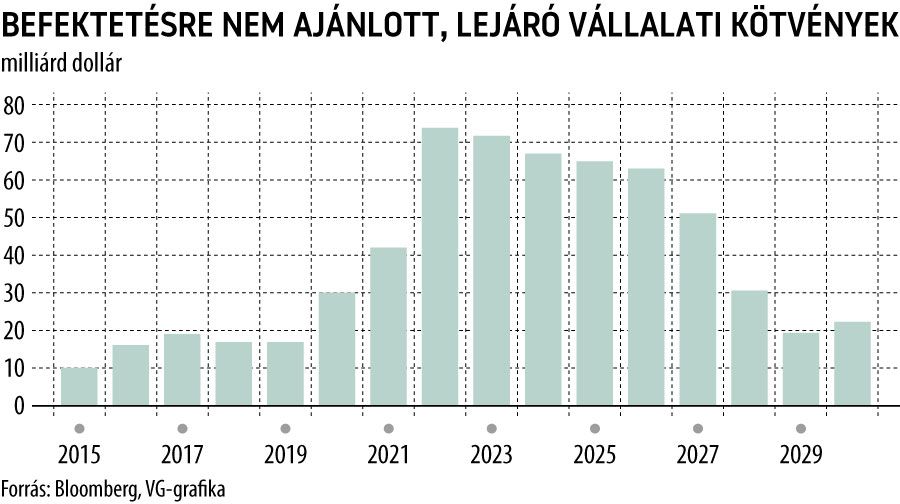

A magyar vállalati kötvénypiac kevés izgalmat ígér, befektetői szemmel a globális kötvények annál érdekesebbek, különösen a jövő év lehet mozgalmas. A Bloomberg összesítése szerint a feltörekvő régiók vállalatai által kibocsátott, a spekulatív besorolású hitelpapírokból 72,7 milliárd dollár tőketörlesztése esedékes jövőre, az idei közel duplája. A kibocsátóktól azonban már idén nagy hajrá várható, a JPMorgan Chase & Co szakértői akár 50 milliárd dollár volumenű visszahívásokra (a kötvények lejárata előtti visszavásárlása) számítanak, amelyeket a vállalatok még a rekordmélyben lévő kamatszinteken tudnak refinanszírozni.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.