késleltetett adatok

J.P. Morgan: továbbra sincs igazán alternatívája a részvényeknek

A második negyedéves gyorsjelentési szezon egyik legfontosabb fejleménye az volt Amerikában, hogy a várakozásokat rendre felülmúló vállalati eredmények és az ezáltal emelkedő eredmény-várakozások valamelyest csökkentettek az egekben lévő értékeltségi mutatókon – mutat rá a J.P. Morgan negyedéves stratégiai jelentése.

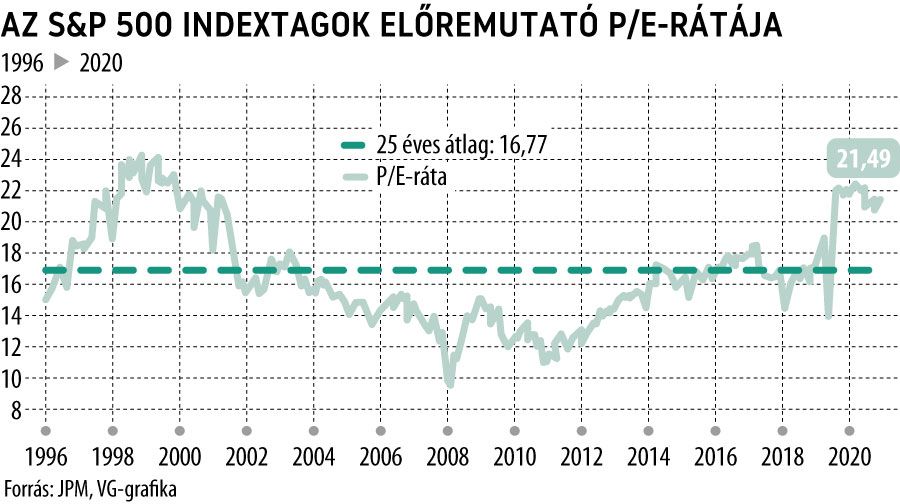

Az előremutató árfolyam/egy részvényre jutó eredmény (P/E) a szeptember 2-i záróárfolyamok alapján továbbra is magas – 21,5 – jóval az elmúlt 25 év 16,8-as átlagánál.

Az ezredforduló óta nem látott magas amerikai P/E értékekhez képest a világ többi részvénypiaca még nem is tűnik drágának, a feltörekvő piacokon és Kínában a befektetők az éves vállalati EPS (egy részvényre eső profit) 13-14-szeresét hajlandók kifizetni a részvényekért, míg Európában több mint 16-szorosát.

Az persze igaz, hogy az S&P 500 indextagok profitja az elmúlt 4 negyedévben rekord mértékben – 65 százalékkal – nőtt, bőven lekörözve a 2010-es év 47 százalékos eddigi csúcsteljesítményét, s maga mögött hagyva a tavaly 22 százalékos EPS-csökkenés időszakát. S ami a befektetők szempontjából fontosabb: a profit megugrása 75 százalékban a marzsok javulásának volt köszönhető, s csak 25 százalékát hozták az emelkedő bevételek.

A 10 legértékesebb vállalat piaci értéke közel rekordértéken maradt, így az S&P 500 kapitalizáció 29,5 százalékát teszi ki, míg az összesített profit 28,4 százaléka köthető a top 10-hez.

A P/E mutatók mediánja jelenleg 19,9, ez is a 25-éves átlag feletti, amely 15,9. Sokat nyílt az olló a túl- és alulértékelt vállalatok között is. A legnagyobb kapitalizációjú cégek közül az értékalapú, a növekedési és a mindkettőbe besorolható cégek részvényeinek árfolyama hasonló teljesítményt nyújtott, közel elérve az S&P 500 idei 22,6 százalékos előrelépését. Nem ennyire egységes a kép a midcap-eknél, ahol az értékalapú befektetések 23,8 százalékot hoztak idén, a növekedési papírok 16,3 százalékával szemben. Az ottani kispapíroknál pedig még nagyobb az eltolódás: 26,5 százalékos árfolyamemelkedés áll szemben 9 százalékkal.

A tavaly márciusi mélyponton a befektetők szinte bármilyen részvényt vettek, jól jártak, a vezető index azóta 107 százalékot ralizott. Még ennél is többet kasszírozhatott, aki az indexen belül a nyersanyagszektorban választott kitettséget, amely a mélypont óta már 130 százalékos pluszban jár. De közel ennyit lehetett elérni tech- (128 százalék) és bankrészvényekkel is (123 százalék). Alapvetően még annak sincs oka panaszra, aki hosszú távú befektetési stratégiát követ és nem ugrál ki- és be a pozíciókból, tehát a tavalyi crash-t is nyugodtan kiülte: a 2020 februári csúcshoz képest is emelkedett már 37,5 százalékot az S&P 500, a 11 szektorindex közül egyedül az energia ágazat papírjai nem érték még utol magukat (3,7 százalék a mínuszuk).

Az előremutató P/E értékeltségek a szektorindexek közül a tartós fogyasztási cikkekhez kapcsolódó vállalatoknál a legmagasabb (30,4), őket követi a technológia (26,8); míg legkevésbé az energetikai cégek tűnnek túlértékeltnek (12,6). Utóbbi cégek ráadásul stabil osztalékfizetők, a jelenlegi árfolyamok alapján évi 4,8 százalék osztalékhozam realizálható a tartásukkal.

Hogy továbbra is legyen megfelelő kereslet a részvénypiacokon az amerikai lakosság részéről, arról például az is gondoskodik, hogy már a 35. életévtől a háztartások vagyona meghaladja az éves bruttó jövedelmüket, a 35-44 évesek körében például 4-szeresen, a nyugdíjkorhatár előtt pedig 10-szeresen.

Mint ahogy az is a részvénypiacok mellett szól, hogy a 10-éves állampapír éves hozama jelenleg csupán 1,3 százalék, míg a reálhozama közel mínusz 3 százalék.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.