Szembeszélben is a Molnak áll a zászló – hatalmas profitot hozhatott össze az olajtársaság

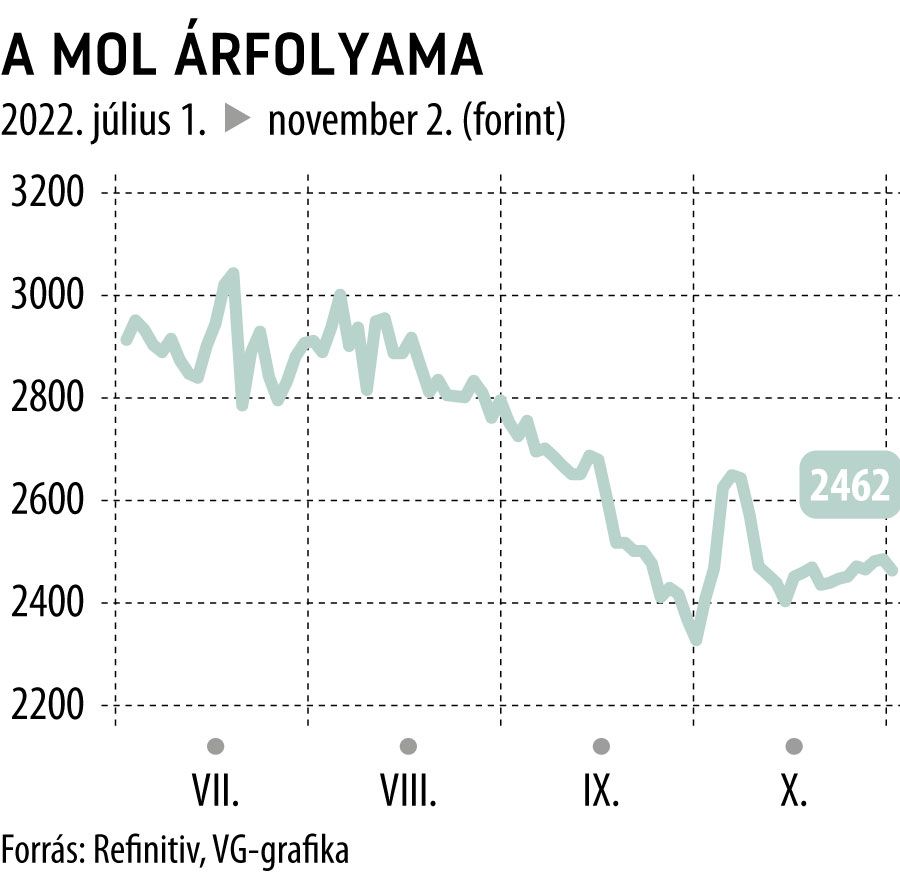

Pénteken, november 4-én publikálja harmadik negyedéves jelentését a Mol, és bár az elemzők szerint kifejezetten erős profitszámok várhatók, a piac megítélése ezt egyelőre nem támasztja alá, az olajtársaság részvényeinek kurzusa az elmúlt három hétben beszorult a 2400–2500 forintos tartományba, pedig az október második fele kifejezetten erős volt a hazai tőzsdén.

Az Erste elemzői szerint a külső környezet több mint jól alakult a Mol szemszögéből, ami ellensúlyozta a kedvezőtlen szabályozói hatásokat. Ennek ismeretében 486 milliárd forint tisztított CCS-alapú EBITDA-t várnak a Mol csoporttól. (A CCS EBITDA az olajiparban a leginkább meghatározó profitmutató, az EBITDA-t itt az újrabeszerzési árakkal korrigálják.) A piaci konszenzus – amely a múlt héten jelent meg – ennél valamivel alacsonyabb, 477 milliárdos adatot vár.

Az Erste szakértői szerint a kutatás-termelés ágazat teljesíthetett a legjobban a cégen belül, a magas olaj- és gázáraknak köszönhetően 225 milliárd forint lehetett a szegmens tisztított EBITDA-ja. Igaz, az olajárak már lefelé tartottak: a brent hordónkénti átlagára 99 dollár volt a harmadik negyedévben, míg a másodikban 113, a földgáz ellenértéke viszont valósággal felrobbant: az irányadó holland, egy hónapos szállításra szóló jegyzésár átlaga a második negyedévi 101 euró/Mwh-ról 203 euróra emelkedett. Ráadásul a dollár erősödése is segítette a Molt, a társaság naponta 91 ezer hordóegyenérték szénhidrogént termelt az Erste elemzői szerint.

A feldolgozáskereskedelemben is javuló eredmény várható, részben amiatt, hogy az állam enyhített a Mol szemszögéből hátrányos ársapka-szabályozáson (szűkítve azok körét, akik kedvezményes áron vehetnek dízel- és benzinterméket). A kép azonban nem lesz teljes, mivel a harmadik negyedévben karbantartás miatt hetekre leállt a Dunai Finomító. Az Erste becslése szerint a brent komplex finomítói árrés hordónként 10 dollár volt ebben az időszakban, míg az ural-brent árkülönbség hordónként átlagosan 24.

A fogyasztói szolgáltatások üzletágat továbbra is sújtja a 480 forinton befagyasztott kiskereskedelmi ár, amit ellensúlyozhatott a volumenhatás, az üzemanyagok mellett az egyéb forgalmazott termékekre is értve, de a divízió EBITDA-ja 37 százalékkal csökkenhetett éves alapon. Az Erste nettó nyereség-előrejelzése 235 milliárd forint, ami nem sokkal marad el az előző negyedéves, egyébként rekordnak számító 249,5 milliárdtól. (A tavalyi referenciaadatot pedig 97 százalékkal múlná felül.)

Az mindenképp szép teljesítmény, hogy az olajtársaság nyeresége egy olyan időszakban sem marad el a csúcstól, amikor a Mol egyrészt extraprofitadót fizet az ural-brent árkülönbözet után, másrészt az állam magasabb bányajáradékot vetett ki, harmadrészt a kiskereskedelmi különadó is érinti a céget. A kedvezőtlen szabályozási környezet ellenére a rendkívül kedvező külső tényezőknek és a belső hatékonyságnak köszönhetően kiváló teljesítményt nyújtott a Mol – vélik az Erste elemzői.

Magas olajárak és még mindig magas finomítói marzsok jellemezhették a Mol harmadik negyedévét, ezzel pedig ismét stabilan magas eredményt érhetett el a vállalat a harmadik negyedévben is. Bár kedvezőtlen hatások is vannak az adók tekintetében a jelenlegi pozitív külső környezeti hatások ezt ellensúlyozzák. Összességében az előző negyedév rekorderedményéhez képest mérsékeltebb számokat várunk, azonban a korábbi évekkel összehasonlítva az upstream és a downstream szegmens is kiemelkedő profitabilitással működhetett

– ez már a KBC Equitas várakozása. Elemzőjük 433 milliárd forintos CCS EBITDA-t vár, míg a nettó profit prognózisa 250 milliárd. Grébel Szabolcs részvényelemző 200 milliárd forintos upstream EBITDA-ra számít. Szerinte a kiskereskedelmi forgalom kifejezetten erősen alakulhatott az elmúlt időszakban, amiben egyrészt szezonális hatások is szerepet játszanak, másrészt a szabályozott áraknak köszönhetően is megugrott a kereslet a tavalyi évekhez képest: a KSH statisztikái alapján júliusban közel 30, augusztusban pedig 20 százalékos volt az éves növekedés az üzemanyag-kiskereskedelmi forgalomban.

Az üzemanyag-kereskedelmet szintén érinti az árszabályozás, így a nyereségesség korlátozott – emelte ki Grébel Szabolcs –, hozzátéve, a nem üzemanyagszegmensben viszont erős lehetett az értékesítés.

Az Equilor senior elemzője, Sághy Balázs szerint az orosz–ukrán háború kirobbanásával kezdődött trendet folytatva valószínűleg ezúttal is erős negyedévet tudhat maga mögött Mol: a kutatás-termelés üzletág EBITDA-ja duplázódhatott éves bázison, a finomításkereskedelemé pedig 90 százalékkal haladhatja meg a 2021 harmadik negyedévit. „A Mol által feldolgozott ural típusú kőolaj beszerzési árelőnye az értékesítésiár-meghatározásban használt brenthez képest az orosz–ukrán háború kirobbanása előtt jellemző hordónkénti 3 dollárról 25 dollár környékén stabilizálódott, ami mérsékeltebb az előző negyedévben élvezett 40 dollár közeli árelőnynél, de így is jelentős lökést adhat az üzletágnak” – véli az elemző. A fogyasztói szolgáltatások divízió eredménye (EBITDA-ja) 47 százalékkal csökkenhetett éves alapon: az üzemanyagárak befagyasztásának a kedvezőtlen hatása itt jelentkezik, ugyanakkor a hatósági üzemanyag-ársapka lakossági fogyasztókra szűkítése augusztustól mérsékelte a terheket.

A hatósági üzemanyag-ársapka mellett jelentős extraprofit adó is terheli majd a Mol eredményét: a fogyasztói szolgáltatások divízióban a kiskereskedelmi forgalom után az előző év adójának 80 százalékát kiegészítő közteherként meg kell fizetniük, a finomításkereskedelem üzletágban pedig az ural-brent különbség 40 százalékát vonja el a kormányzat (25 százalékról megemelték augusztustól).

Hernádi Zsolt elnök-vezérigazgató elmondása szerint a Mol a különadókból származó összes kormányzati bevétel 30 százalékát adja, és az üzemanyag-ársapkával együtt a kormányzati beavatkozások költségeinek 50 százalékát viseli.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.