Versenyt futnak a forrásokért az amerikai bankok

Hol van már a negatív betéti kamatok kora: a készpénzhiányos tengerentúli bankok most extra díjakkal csalogatják a betéteseket. És a tartósan magas kamatlábak sem riasztják vissza a likviditásra éhes pénzintézeteket a hitelfelvételtől. Az amerikai jegybank szerepét betöltő Federal Reserve (Fed) 2016 óta nem mért akkora napi forgalmat a szövetségi alapok piacán, mint idén január 27-én, amikor 120 milliárd dollárt jegyeztek. A Fed-alapok aktivitása a bankok és a kormány által támogatott pénzügyi szereplők készpénztartalékainak alakulására enged betekintést. A bankok most kedvezményes hiteleket vesznek fel, hogy javítsák likviditásukat, miközben az ügyfeleik megtépik a megtakarítási számláikat, hogy készpénzhez jussanak az inflációs környezetben.

Normális esetben a Fed alapok a csöndes készpénz parkoltatást és a szolid likviditáscserét biztosítják. A kereskedelmi bankok rohama azonban megugrasztotta a költségeket. A jegybankárok a hitelkamatokra belőttek egy céltartományt, ami 4,5-4,75 százalék. 2020 márciusától tavaly októberig ez alatt maradt az árazás. Ám mára a legmagasabb hitelkamatok 0,15 százalékponttal fölé emelkedtek. Mivel a Fed-alapok kamatlába a hitelfelvételi költségek referenciaértéke, ezért a céltartomány fölé lövés

stresszt okoz az amerikai gazdaságnak, mert a likviditás kiszáradására utal.

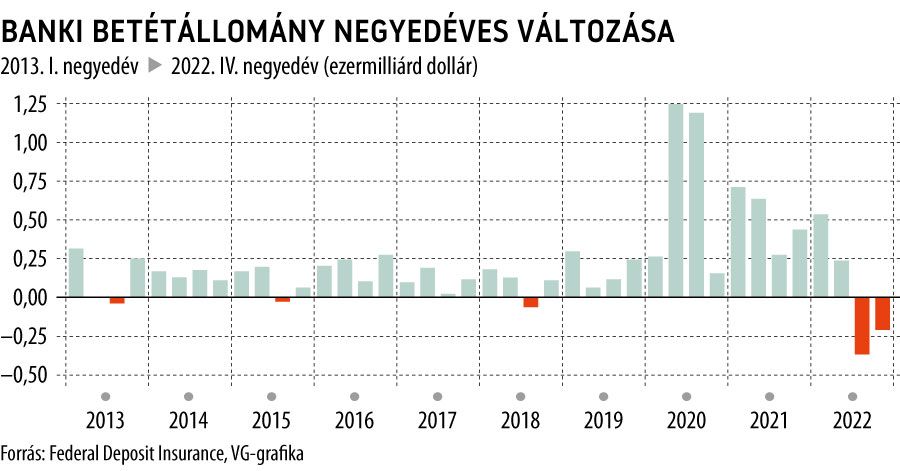

Az amerikai bankok betétei a tavalyi év második és harmadik negyedévében a valaha mért leggyorsabb ütemben apadtak - a Federal Deposit Insurance 1984 óta jegyzett statisztikája szerint. A banki betétek 206 milliárd dollárral, 19 357 milliárd dollárra csökkentek a harmadik negyedévben, megfejelve a második negyedévi 370 milliárdos leolvadást. 2010 óta nem volt rá példa, hogy

két egymást követő negyedévben zsugorodjék a banki betétek állománya.

Annál is feltűnőbb a jelenség, mert a trend egészen hosszú idősort tekintve is emelekdő. A második világháború óta minden évben nőtt az amerikai bankok betétállománya.

A Wall Street Journal emlékeztet, hogy az 5 legnagyobb kanadai bank fedezeti mutatói a járvány előtti szinten mozognak, s idézi az Európai Bankhatóság felmérését, mely szerint, tavaly júniusig nem tapasztalták a likviditási előírások sérelmét. Annak ellenére sem, hogy az EU-ban is morzsolódtak a betétek. Ezzel szemben az amerikai bankokat már tavaly is túlterhelték a betétesek.

Jól jellemzi a helyzetet, hogy a lakáshitel-banki rendszer (FHLB), mely alacsony költségű hiteleivel, forma szerint, az amerikai lakásfinanszírozást támogatja, most többek közt a kriptobankok hiányát pótolja milliárdos dolláros hitelezéssel.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.