Politikai felforduláshoz és percunamihoz vezethet a Credit Suisse-t lenyelő UBS extraprofitja

Miután kedden a Credit Suisse (CS) pórul járt részvényesei a pénzintézet utolsó közgyűlésén kiadták a dühüket, és alaposan leszedték a keresztvizet az egykor ikonikus bank vezetőiről, sőt az egész svájci pénzügyi elitről, szerdán már a CS-t felvásárló UBS vezetőit faggathatják a kisrészvényesek a jövőről Bázelban, mivel a helvét bankfúzió szerencsésebb résztvevője is megtartja éves rendes közgyűlését.

A UBS igazgatósága persze messze jobb helyzetben készülhetett a találkozóra, hiszen a vezérigazgatói székbe puccsszerűen visszaültetett, legendás bankvezér, Sergio Ermotti vezetésével felálló menedzsmentnek nemigen kell magyarázkodnia a tavalyi 7,6 milliárd dolláros nettó profit miatt, a rázós kérdések várhatóan inkább a jövőre vonatkoznak majd, hiszen

az egykori szomszédvár bevételével mérgező eszközök is kerülhetnek a fuzionáló pénzintézet mérlegébe.

Érdekes módon egyik közgyűlésen sem vették napirendre az egyesülést, miután a berni kormány sürgősségi rendelettel, nemzeti érdekre hivatkozva megkerülte a részvényeseket.

A német Handelsblatt szerint azonban nem sok aggódnivalójuk van a befektetőknek, hiszen a 3 milliárd dolláros vételár a CS 43 milliárd dolláros saját tőkéjéhez mérten olyan nevetségesen alacsony, hogy csak emiatt az úgynevezett badwill révén 40 milliárd dolláros extraprofitra tehet szert a svájci porondon egyedüliként talpon maradt gigász. Badwill akkor keletkezik, ha egy céget a könyv szerinti saját tőkéjénél olcsóbban vásárolnak fel, míg a sokkal jellemzőbb ellenkező esetben – amikor drágán vásárolnak – goodwillről beszélnek.

Ráadásul az egyesülés következtében a UBS-nek 16 milliárd dollár értékű alárendelt adósságot is törölnie kell,

amivel már 56 milliárd dollárra nőne a rendkívüli nyereség, amit a számviteli szabályok szerint a második negyedévben kell kimutatni.

Ezt a számítást erősítették meg a bank vezetői is, amikor a részvényesekkel közölték, hogy a bank egy részvényre jutó könyv szerinti értéke a bekebelezés után 74 százalékkal bővülne, mégpedig azonnal. Ennek a növekedésnek pedig meg kell jelennie nyereségsoron is.

A gigaprofit még a bank eddigi legnyereségesebb évében, 2005-ben elért, nagyjából 15,3 milliárd dolláros éves nettó eredményt is olyan mérhetetlenül múlná felül, ami akár politikai felfordulást is okozhat az idei választások előtt.

Emellett a toronymagas egyszeri nyereség tömeges perindításra bírhatná rá a kisemmizett hitelezőket is, akik – vitán felül – méltánytalanul hátrányos helyzetbe kerültek a részvényesekhez képest.

Mindezért a svájci nagybank – a német üzleti lapnak nyilatkozó szakértők szerint – a második negyedévben előreláthatóan a lehető legnagyobb szerkezetátalakítási költségeket számszerűsíti majd.

A badwillt az eredménykimutatáson keresztül számolják el, ami a UBS-t arra ösztönzi, hogy a szabályok adta keretek között a legnagyobb leírásokat hajtsa végre

– fejtette ki például Michael Klien, a Zürcher Kantonal Bank elemzője.

Andreas Venditti a Vontobeltől arra utalt, hogy a Credit Suisse-től örökölt jogi problémák kapcsán is rendkívül konzervatívan járhatnak majd el Ermottiék, minden bizonnyal tetemes céltartalékokat képezve.

Egy további korrekciós csavar lehet még a CS-től átvett derivatívák és más kockázatos értékpapírok leírása is – véli Klien.

A konzervatív megközelítés azonban nem azt jelenti, hogy a bank búcsút int az extra nyereségnek, a következő években a céltartalékok felszabadításából és a derivatívaportfólió felszámolásából ragyogó számokat lehet majd kihozni, amit az egyesülés sikere esetén még a meglóduló üzemi eredmény is támogathat.

Egy tapasztalt svájci bankár minderre tekintettel csak annyit mondott:

Sergio Ermotti irigylésre méltó helyzetbe került.

Ez pedig a részvényesekre is igaz, hiszen ahogy a német lap írja: „A badwill, vagyis az, ami az átalakulási költségek levonása után marad belőle, valójában többlet saját tőke, amit ki lehet osztani a részvényesek között.”

A UBS ugyan egyelőre leállította részvény-visszavásárlási programját, ám iparági körökben arra számítanak, amint a felügyeletek zöld utat adnak és az integráció befejeződik, folytatódhat a részvényesek kényeztetése.

Ekkor lényegül át a badwill csengő dollárokká.

Ami a felügyeleteket illeti, a UBS kedden már vette is az első akadályokat. A Bank of England és az EU trösztellenes hatósága is rábólintott az akvizícióra, az utóbbi azonban még csupán előzetes engedélyt adott ki, amelyet még véglegesíteni kell az Európai Bizottságnál.

A bank vezetői amúgy nagyon csodálkoznának, ha valamelyik nemzeti hatóság keresztbeállna a fúziónak, méghozzá joggal, hiszen éppen a szabályozók nyomására adta be a derekát a felvásárlástól eleinte – legalábbis látszólag – ódzkodó UBS.

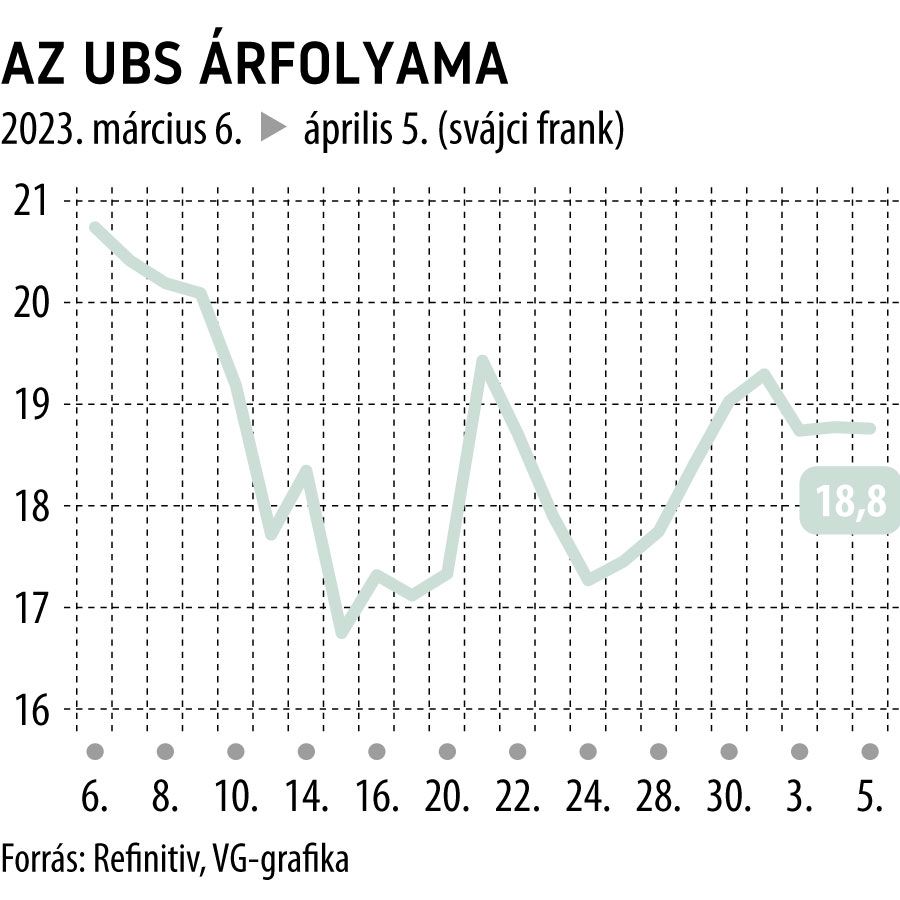

A szerdán az előző napi 18,8 frankos záróáruk körül ingadozó UBS-részvényeket a Refinitiv elemzői konszenzusa 20,5 frankos medián célárral ajánlja tartásra.

Kormányzati beavatkozás nélkül tragikus lehetett volna a svájci bankpánikHa nem lép a svájci kormány, akkor a bérek és a tranzakciók tetemes része is veszélybe került volna. |

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.