Kevesebb füstöléssel is jól fut a Philip Morris szekere

Az enyhülő költségoldali nyomás a vártnál is erősebb második negyedéves eredményhez segítette a Philip Morris Internationalt. Az amerikai dohányipari óriás a tavalyinál 17 százalékkal magasabb, 1,6 dolláros egy részvényre jutó nyereséggel (EPS) zárta a június végéig tartó három hónapot, 13 centtel verte a Refinitiv elemzői konszenzusában szereplő várakozást.

A stamfordi központú vállalat forgalma 14,5 százalékkal, kilencmilliárd dollárra hízott. A tényadat itt is jobb lett a szakértők által várt 8,65 milliárd dollárnál. Ezen belül

a füstmentes dohánytermékekből származó bevétel 18 százalékkal, 3,2 milliárd dollárra nőtt,

ezzel az összforgalom több mint egyharmadát adták. A füstmentes alternatívák, mint a Zyn nikotintasakok és a hevítéses technológián alapuló IQOS termékcsalád a fiatalabb fogyasztók körében örvend különösen nagy népszerűségnek.

A nikotintasakokból másfélszer nagyobb volument értékesített hazai, amerikai piacán a gyártó. Az IQOS-t használó dohányosok száma pedig 1,4 millióval 27,2 millió főre emelkedett június végére.

A Philip Morris az új generációs termékei iránti kiugró kereslet mellett a hagyományos dohánytermékeinek magasabb árazásából is profitálni tudott, miközben a kiadási oldalon az alapanyag- és a munkaerőköltségek is mérséklődtek.

A vállalat az erős negyedéves teljesítmény tükrében a 2023-as eredménycélsávját is felfelé módosította, az eddig várt 6,1–6,22 dolláros EPS helyett már 6,13–6,22 dolláros részvényenkénti profittal számol.

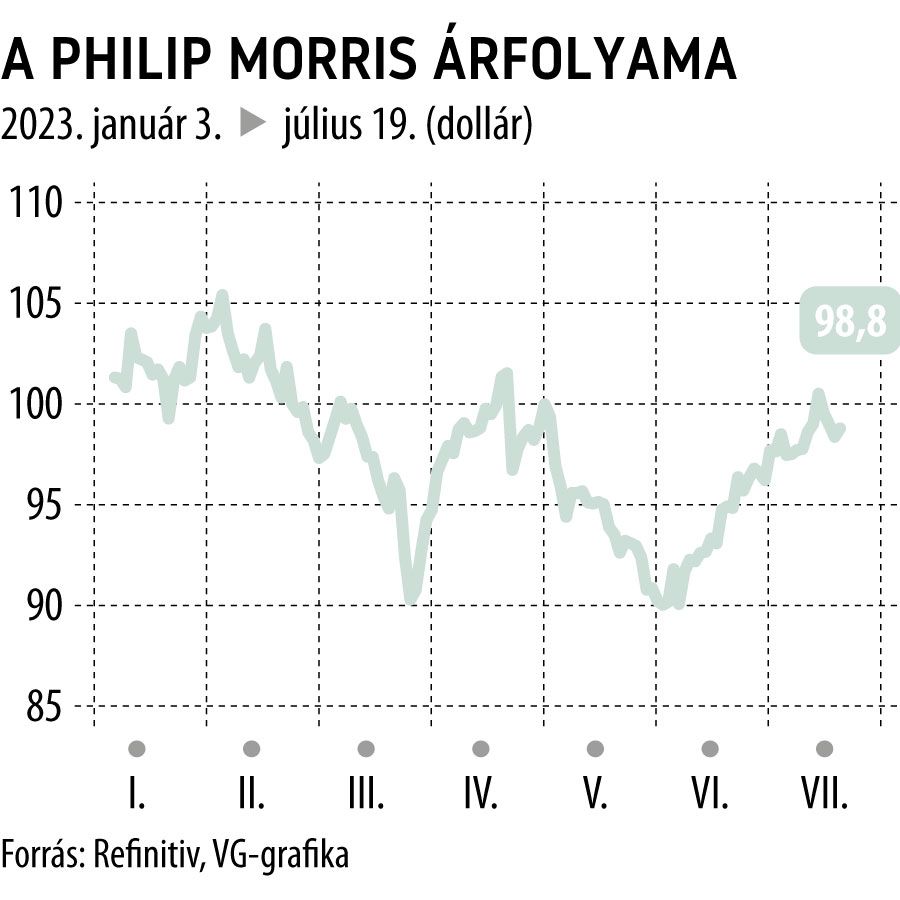

A társaság részvényei 0,7 százalékot emelkedtek a kedvező hírekre a tőzsdenyitás előtti tengerentúli elektronikus kereskedésben. Idén azonban még mindig 2,4 százalékos mínusznál jár a kurzus.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.