Hátraarc az amerikai tőzsdén, szárnyalás követ szakadást a legnagyobb részvénypiacon

Az idei év eddig eltelt időszaka egyértelműen a feltámadásról szólt az S&P 500 szektorainak körében: a második negyedéves jelentési szezon végéhez közeledve elmondható, hogy az idén azok az ágazatok hozták a legjobb teljesítményt, amelyek tavaly, a fokozottan labilis gazdasági helyzetben a legnagyobb mínuszokat voltak kénytelenek elkönyvelni.

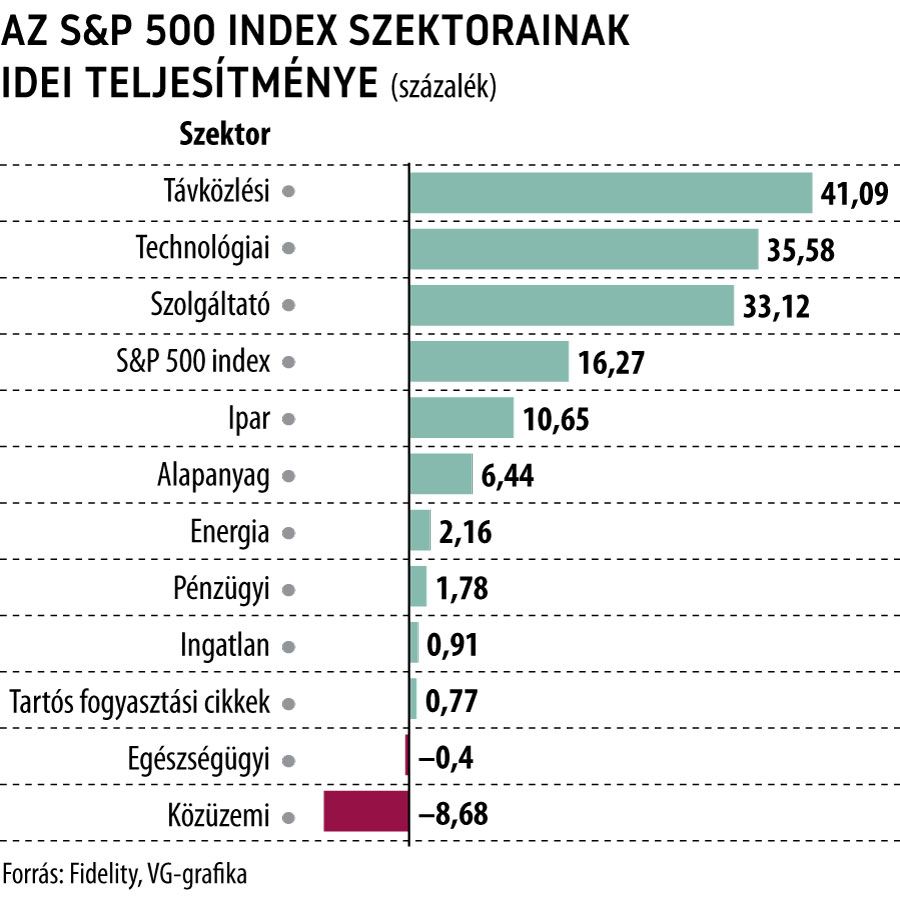

Az S&P 500 index az amerikai részvénypiac 500 legnagyobb vállalatának árfolyamát követi, 11 szektorra bontva le a teljes tengerentúli parkettet. Ezen ágazatok közül az idén három messze maga mögött hagyta a mezőnyt: a távközlési, a technológiai és a szolgáltatóipari szegmensek mutatói mind 30 százalék feletti erősödést éltek meg az idén,

ugyanezek a szektorok tavaly év végén az erősorrend átellenes végén foglaltak helyet.

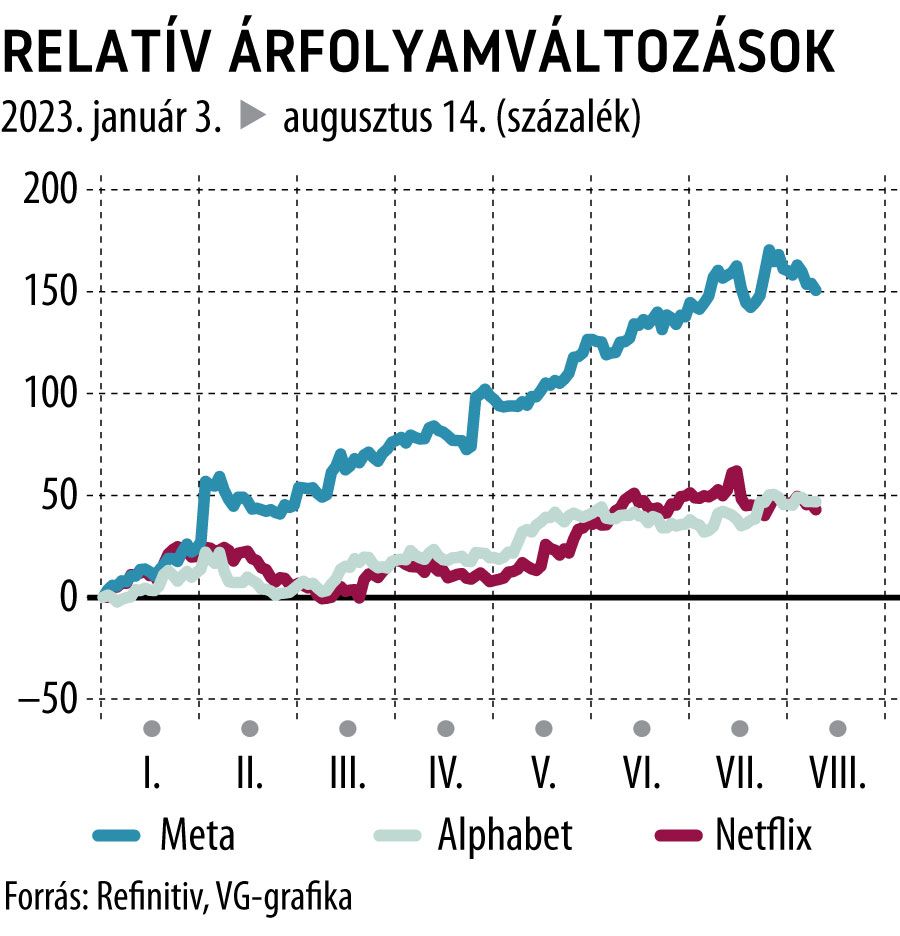

A távközlési szektort követő index alatt találjuk meg többek közt az Alphabetet (Google), a Metát (Facebook), a Disney-t és a Netflixet, de olyan hagyományosan vett telekom cégeket is, mint az amerikai Verizon, a Comcast vagy éppen az AT&T. Az ágazati mutató az idén 41,09 százalékot erősödött, elsősorban a Meta 142, az Alphabet 45 és a Netflix 43 százalékos kurzusemelkedése nyomán.

A 4,99 ezermilliárd dolláros távközlési szektor legnagyobb szereplői közül mind a Meta, mind az Alphabet minden elemzői várakozást felülmúló második negyedéven van túl: a Google napi hetvenmilliárd forintnyi tiszta profitot keresett az időszak során, a Meta pedig megugró reklámbevételekről és egy új közösségimédia-platfom, a Twitter-trónfosztó Threads elindításáról adott számot július végén.

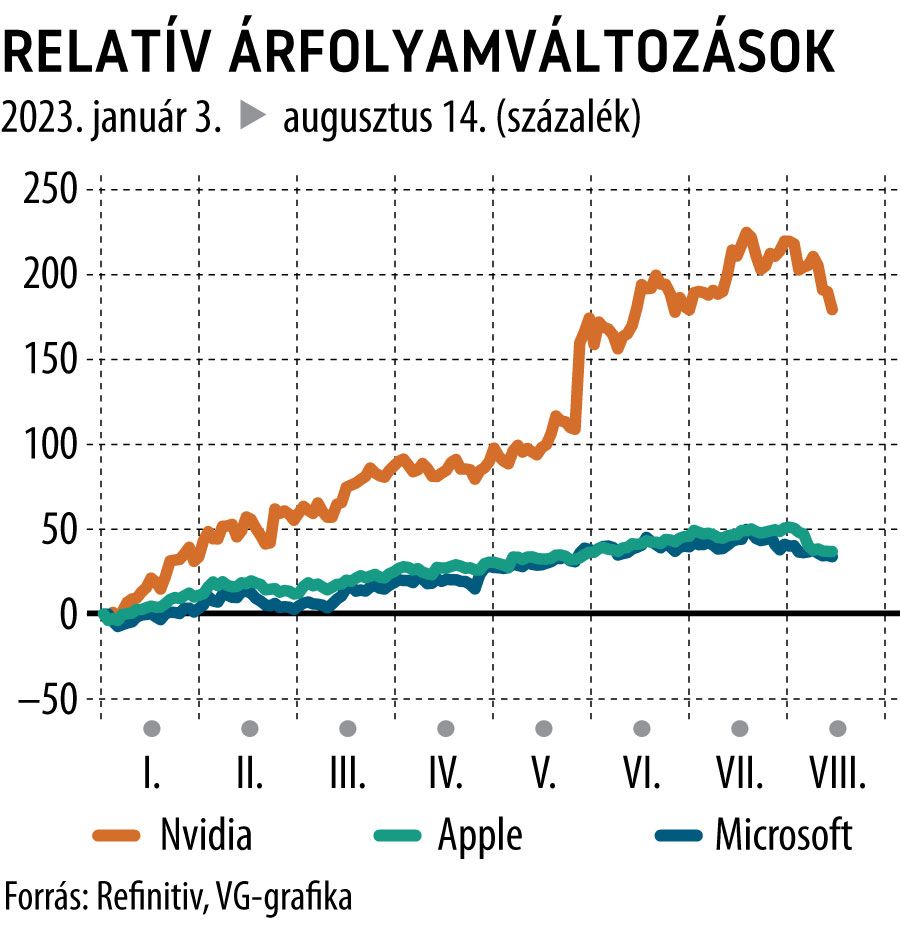

A technológiai szektor felfutása is látványosra sikeredett: a tavalyi év végére 23,5 százalékos mínuszt összehozó ágazat az idén valósággal szárnyra kapott, 35,58 százalékos erősödést könyvelt el – nem kis részben a mesterséges intelligencia felfutásának köszönhetően. Az ágazat motorja az idén ugyanis az az

Nvidia videokártya-gyártó vállalat volt, melynek részvényei az idei rali csúcsán 230 százalékos pluszban is jártak már,

de az erősödést támogatta a Microsoft 34, illetve az Apple 42 százalékos árfolyam-emelkedése is.

Különösen érdekes, hogy a legnagyobb tech cégek idei árfolyam-emelkedése mögött nem feltétlenül álltak kiemelten kedvező gyorsjelentések: a Microsoft negyedéves nyeresége ugyan 20 százalékkal nőtt, az Apple gyorsjelentése csökkenő bevételről és értékesítési volumenről adott számot, az Nvidia pedig még ki sem adta az időszakra vonatkozó beszámolóját – az árfolyamokat elsősorban ezért a jövőre vonatkozó ígéretek és a pozitív kilátások tüzelhetik.

Nagyra nőtt a Nasdaq vízfeje, átalakul a technológiai részvénykosárSoron kívüli, eddig csak kétszer látott átsúlyozás jön a vezető amerikai technológiai részvénykosárban, az Nvidia és társai elképesztő ralija mellett túl koncentrálttá vált az index. |

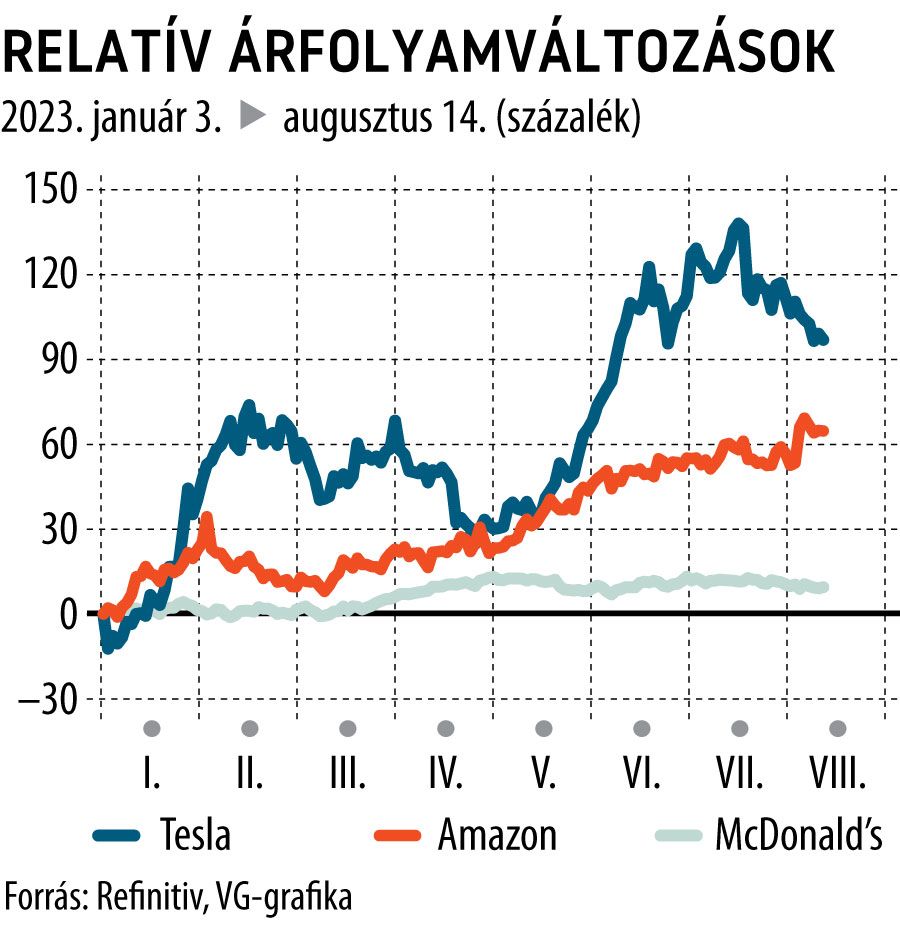

A szolgáltatóágazat, amely tavaly 33,07 százalékos mínuszban zárta az évet, szintén kiemelten erős teljesítményt nyújtott az első fél év során, szektorális mutatója 33,12 százalékot erősödött az idén. Az S&P ide sorolja többek közt az Amazont, a Teslát, a Starbucksot és a McDonald’st is.

Az idei szárnyalást elsősorban a Tesla részvényeinek 124 százalékos felfutásának köszönheti a szegmens, de az Amazon kurzusának 62 százalékos erősödése is segítette a mutatót.

A 7,6 ezermilliárd dolláros piaci kapitalizációjú szegmens nagyjai közül érdemes kiemelni az Amazon második negyedéves jelentését: az e-kereskedelmi óriás árfolyama közel 10 százalékot ralizott az elemzői várakozásokat szinte kétszeresen felülteljesítő profitszámok láttán, de nem elhanyagolható a Tesla negyedéve sem – az elektromosautó-gyártó ugyanis új értékesítési rekordot állított fel, bevétele pedig közel 50 százalékot vert a tavalyi forgalomra.

Az S&P 500 index az idei 16,27 százalékos felfutását egyértelműen az imént említett három ágazatnak köszönheti: az élbolyt ugyanis közel 23 százalékponttal lemaradva követi csak a 10,65 százalékos erősödést elkönyvelő, a UPS csomagküldő, és a Caterpillar munkagépgyártó vállalat nevével fémjelzett negyedik helyezett, a 6,5 ezermilliárd dolláros ipari szektor.

A hét fennmaradó ágazat mind legfeljebb egy számjegyű növekedésre volt képes az idén, a tavalyi rangsort követően ismét a tabella közepén elhelyezkedő alapanyagszektoron túl már a 2 százalékos erősödés is jó eredménynek számított.

A tavalyi év messzemenően legnagyobb nyerteseként számon tartott energiaszektor mutatója az idén az orosz–ukrán háború globális hatásainak háttérbe húzódásával mindössze 2,16 százalékos emelkedésre volt képes, az 1,78 százalékot erősödő 9,35 ezermilliárd dolláros pénzügyi szektor pedig önmagához képest javított kifejezetten nagyot fél év alatt, a tavalyi évet ugyanis 10,5 százalékos mínuszban zárta.

Az ingatlanszektor és a tartós fogyasztási cikkek szegmense egyaránt folytatta tavalyi gyengélkedését, ahogy az egészségügyi szegmens sem tudott kibillenni tavaly megásott gödréből.

Az idei év legnagyobb meglepetését azonban minden bizonnyal a 8,68 százalékos mínuszt elkönyvelő, 1,6 ezermilliárd dolláros értékű közüzemi szektor részvényei okozhatták a részvénypiacok teljesítményét rendszeresen követők számára: ez a szegmens ugyanis az elmúlt hét évet kivétel nélkül úgy hozta le, hogy pozitív éves eredményt tudott felmutatni – erre természetesen még az idén is megvan az esélye, a piaci trendek azonban egyáltalán nem ebbe az irányba mutatnak.

A közüzemi ágazat részvényei ugyanis kiemelten érzékenyek a kamatkörnyezet alakulására,

a kötvényhozamok emelkedésével párhuzamosan vonzerejük drasztikusan csökken a konzervatív befektetők szemében – az idei (amerikai mércével mért) kiemelkedően magas kamatszint ezért drasztikusan megrángatta a szektor szereplőinek kurzusát: a monetáris szigor pedig a várakozások szerint az év végéig még minden bizonnyal kitart a tengerentúlon, így nagyobb fellélegzésre a közüzemi részvények körében nem érdemes számítani.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.