A Magyar Telekom remek gyorsjelentése után az anyavállalata is javított előrejelzésén

A Deutsche Telekom (DT) nettó eredménye a harmadik negyedévben éves összevetésben 21,9 százalékkal, 1,92 milliárd euróra nőtt, ami részint a működési eredmény kedvező alakulásából, részint a cég amerikai üzletágában – T-Mobile US és a Sprint egyesülésével kapcsolatban – felmerülő integrációs költségek csökkenéséből ered – derül ki a német távközlési cég csütörtökön publikált gyorsjelentéséből.

A Deutsche Telekom egy részvényre jutó nettó negyedéves eredménye 39 eurócentre emelkedett az előző évi 32 centről.

Az egyszeri tényezők kiszűrésével viszont a nettó nyereség 5,9 százalékkal, 2,3 milliárd euróra csökkent a három hónapos időszakban.

A visszaesés a pénzügyi eredmény tavalyi magas bázisának tudható be, így az egy részvényre jutó korrigált eredmény (EPS) 2 centtel, 46 centre mérséklődött.

A csoport korrigált EBITDA AL-ja – azaz a lízingköltségek levonása utáni EBITDA-ja – 6,2 százalékkal, 10,5 milliárd euróra nőtt.

A negyedéves bevétel éves szinten ugyan 4,9 százalékkal, 27,56 milliárd euróra esett, ám organikusan – vagyis a devizahatások és a szervezeti változások kiszűrésével – 0,7 százalékkal nőtt.

A vállalat a harmadik negyedéves eredményekre hivatkozva 100 millió euróval megemelte a korrigált EBITDA AL-ra és a szabad készpénzáramra vonatkozó éves előrejelzését. A két értéket most már 41,1 milliárd, illetve 16,1 milliárd euróra várják, miközben megerősítették, hogy az üzleti évben továbbra is 1,6 eurós EPS-sel számolnak – írja a Nasdaq.com hírportál.

Az igazgatóság ebből részvényenként 77 centes osztalék kifizetésére tesz javaslatot az idei 70 centes kifizetés után, és jövőre maximum 2 milliárd euró értékben részvény-visszavásárlást is tervez.

Az Egyesült Államokban a bevétel 8,7 százalékkal csökkent, ám a korrigált EBITDA AL 1,5 százalékkal nőtt, míg Európában a bevétel 5,2 százalékkal, a korrigált EBITDA AL pedig 4,7 százalékkal emelkedett.

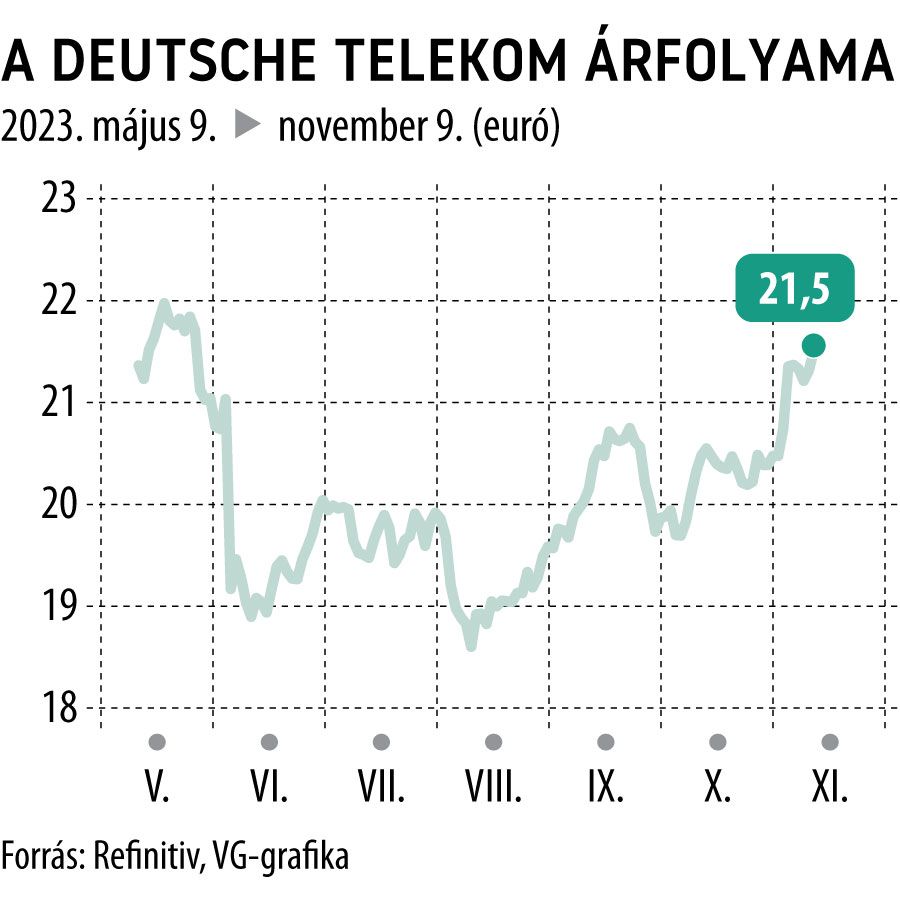

A hírre a DT árfolyama 1 százalékkal, 21,56 euróra drágult csütörtök délelőtt Frankfurtban.

Az elemzők rendkívül optimisták a papír megítélésében, hiszen kereken 25 eurós céláron ajánlják vételre, azaz durván 16 százalékos emelkedési potenciált látnak benne.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.