Tartósan gyenge időszak következik a kínai gazdaságban, menekül a külföldi tőke maradéka is

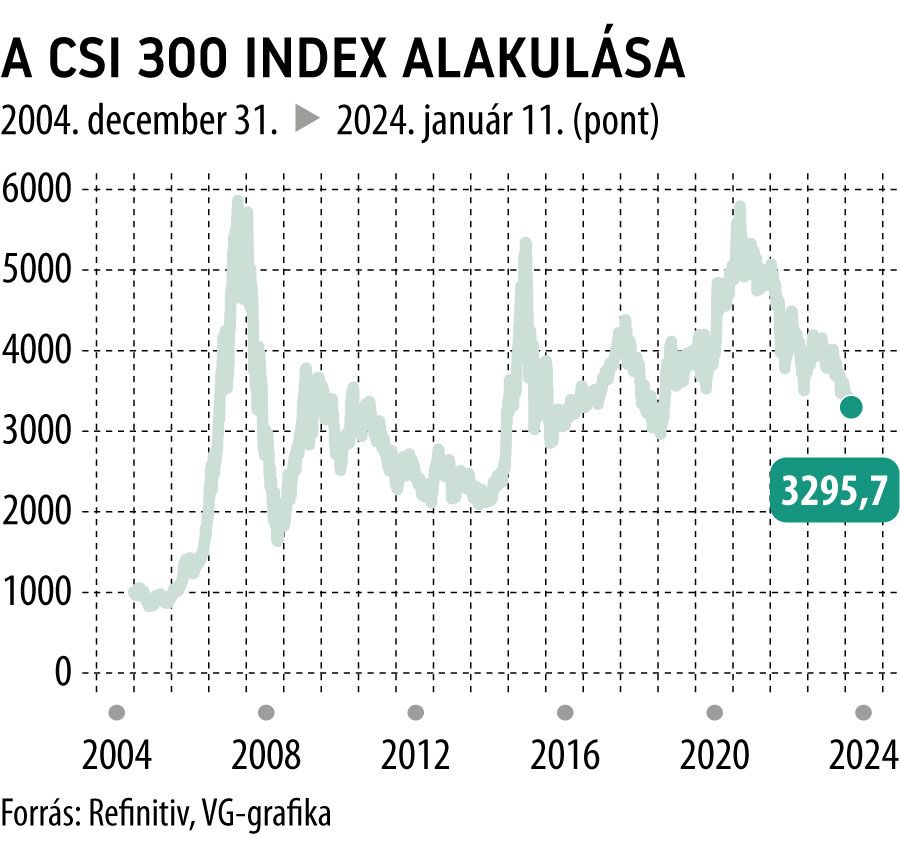

Ötéves mélyponton jár az egyik legnagyobb kínai részvényindex, a CSI 300, a távol-keleti parkett szerencsecsillaga azonban nem valószínű, hogy egyhamar feltűnik. A nyugati tőke egyre fokozottabb tempóban menekül a piacról, a lakossági befektetési vágy továbbra is alacsony, a hétvégén esedékes tajvani, és a novemberben várható amerikai elnökválasztás azonban még talán ezeknél is fontosabb tényező lesz a parkett rövid, de közép-hosszútávú kilátásaiban is.

Fotó: AFP

Az ingatlanpiaci gyengélkedés még mindig hat a piacra

Móró Tamás, a Concorde Értékpapír Zrt. vezető stratégája a kínai piacok mélyrepülésével kapcsolatban a VG-nek kiemelte: két konkrét tényezőt figyelhetünk meg, ami hatalmas problémát jelent a parkett számára – az ingatlanpiac továbbra is kifejezetten gyenge helyzetét, ami a kiugróan gyenge gazdasági fejlemények mintegy eredőjeként is felfogható, illetve a külföldi tőke egyre fájdalmasabbá és jelentősebbé váló hiányát.

Kínában defláció van, ami már magában is pesszimizmust kölcsönöz a lakossági költekezés számára, ilyen környezetben pedig ritkán teljesítenek jól a részvénypiacok

– emelte ki a szakértő. Az országban a nominálbérek gyakorlatilag másfél éve nem nőttek, a gazdaságot tekintve amolyan depressziós hangulat áll fenn, annak ellenére, hogy vannak szektorok, amelyek elképesztő mértékben fejlődtek az elmúlt években – elég csak az elektromosautó-gyártásra gondolni.

A lakosság 85-90 százalékának megtakarításai azonban ingatlanban vannak lekötve, melyeket a jelenlegi piaci krach-közeli állapotban gyakorlatilag lehetetlen értékesíteni, így a likviditás belföldi oldalról szinte teljes mértékben hiányzik – csakhogy a tőkebáramlás a külföldi befektetők részéről is korlátozott, sőt: nettó módon folyamatosan hagyja el az országot.

Az amerikai nyugdíjalapok közül például többen már egyenesen nullára vágják az idén a kínai kitettségüket, nem kis részben az egyre fokozódó geopolitikai ellentéteken is felindulva.

Annak a tőkének, ami a Covid-nyitást követően befolyt a kínai részvénypiacra, szinte teljes egészében távozott is a parkettről a tavalyi év végén, tartva attól is, hogy befektetése politikai okokból valamilyen módon szankcionálva lesz

– emelte ki Móró Tamás.

Amerika és Tajvan is választ az idén

A Concorde vezető stratégája rámutatott: a közelgő amerikai elnökválasztás csak tovább fokozza a Kínával kapcsolatos feszültségeket – sem Biden, sem Trump nem akar ugyanis gyengének vagy túlzottan elnézőnek tűnni a távol-keleti országgal szemben, ezért mind retorikában, mind lehetséges jövőbeli lépéseken keresztül fokozhatja a nyomást Hszi Csin-ping rezsimjére.

Kifejezetten fontos esemény lesz azonban mind a kínai piaci kilátások, mind az Amerikával való kapcsolatok alakulására, hogy milyen eredmény születik a hétvégi tajvani választásokon. A friss közvélemény-kutatások szerint az Amerika-barát Demokratikus Haladás Pártja (DPP) rekordot jelentő harmadik alkalommal nyerhet, ami a Kínával szembeni további távolodást eredményezheti – erre pedig Hszi minden bizonnyal erőteljes választ adhat majd, hogy saját pozíciója ne gyengüljön.

Móró Tamás kiemelte: függetlenül a választások eredményétől, nem valószínű, hogy a nyugati tőke igazán nagy mértékben visszatérjen a parkettre, már csak azért sem, mert a kelet-közép-európai régió például még a jelenlegi kínai állapotok mellett is alacsonyabb árazások mellett forog ázsiai társánál, így a feltörekvő piaci befektetéseknek erősebb mágnese lehet, mint az eddig felsoroltakon túl még egyre jelentősebb demográfiai gondokkal is szembenéző Kína.

Kínára úgy kell tekinteni részvénypiaci szempontból, hogy ez nem egy befektetés, hanem egy trade

– emelte ki a szakértő, rámutatva, hogy minden bizonnyal lesz egy pár hetes-hónapos felívelő szakasz az ország tőzsdéin az idén, de a tartós ralihoz komoly külföldi tőke is kellene, mely a politikai helyzet miatt valószínűtlen, hogy megjelenjen.

A magyar tőke eddig sem érdeklődött Kína iránt

Annyi biztosnak tűnik, hogy nem a magyarok pénze lesz az, ami majd megmenti a kínai részvénypiacot a likviditási apályból: a hazai befektetők ugyanis szinte semmilyen mértékben nem érdeklődnek a távol-keleti piac iránt, sőt, Magyarországon még a befektetési vállalatok sem jeleskednek jellemzően olyan alapokkal, melyek kifejezetten kínai részvényeket vagy ETF-eket vásárolnának.

Azt persze nem szabad elfelejteni, hogy a fejlődő piaci ETF-ekből általában 30 százalék körüli részesedést a kínai cégek részvényei kanyarítanak ki, így közvetve minden feltörekvő alapon keresztül kínai kitettségre is szert tesznek a befektetők – lévén Kína minden nehézsége ellenére még mindig a világ második legnagyobb gazdasága.

A hazai befektetők ugyanakkor, ha már fejlődő piaci termékeket szeretnének vásárolni, közel maradnak ahhoz, amit ismernek, és a régió indexeit követő ETF-ekből, vagy környékbeli részvényekből vásárolnak be.

Kifejezetten érdekes ugyanakkor, hogy a világ intézményi befektetőinek jelentős része egyszerűen ignorálja azt a gazdaságot, ami a világgazdaság negyedét adja. Ezzel szemben az a magyar stratégia, miszerint megpróbálunk Kínával üzletelni, kifejezetten jó

– emelte ki Móró Tamás.

Átfogó fiskális stimulus nem, strukturális átalakítások inkább várhatók

A kínai részvénypiac fellendülésére akkor lenne kifejezetten jó esély, ha a jelenlegi deflációs környezet megváltozna, és az infláció irányába tolódna el, hiszen ez azt jelentené, hogy a lakosság költekezik, a gazdaság pedig jó eséllyel felpörög, ezen túl pedig a kínai beszerzési menedzserindexek javulása is áldásos hatást fejthetne ki, mivel ezekből az következne, hogy a feldolgozóipar megrendelésállománya növekszik.

A kínai kormányzat látszólag tudatosan igyekszik átalakítani a gazdaságot az ingatlanbefektetések irányából elsődlegesen a feldolgozóipari fejlesztések irányába, általános stimulusra azonban nem érdemes számítani

– emelte ki a szakértő, rámutatva, hogy az országot sújtó ingatlanpiaci túlkínálat mögött is előkelő helyet töltöttek be a különböző élénkítő intézkedések, így ezt megismételni nem szeretnék Hszi Csin-pingék.

Mindennek ellenére azonban még mindig sok a bedőlés alatt álló hitel, az önkormányzatok adósságállománya pedig szintén az egekben van, így összességében egy tartósan gyenge időszak jön a kínai gazdaságban – ennek ellenére az egyes húzóágazatok további fejlődése szinte borítékolható.

Ajánlott videók