késleltetett adatok

Nehéz évet zárt a német vegyipar, léket kapott a zászlóshajó is

A globális vegyipari kereslet gyengülése és a növekvő költségek következtében a BASF tavalyi árbevétele és üzemi eredménye még a borús várakozásoktól is jelentősen elmaradt – derült ki a német konszern pénteken publikált 2023-as sarokszámaiból.

Fotó: Shutterstock

Csalódást keltők a BASF számai

Az árbevétel a 2022-es 87,3 milliárd euróról 68,9 milliárd euróra csökkent, miközben a menedzsment előzetesen a 73–76 milliárdos célsávba várta a forgalmat, s az elemzői konszenzus 70,6 milliárddal számolt. Az egyszeri tételek levonása előtti üzemi eredmény (EBIT) pedig 45 százalékkal, 3,8 milliárd euróig szakadt, holott a cég 4 és 4,4 milliárd euró közé, az elemzők pedig 3,9 milliárd euróra tették a mércét.

Az EBIT a több mint ötödével mérséklődött árbevétel és a zsugorodó árrés következtében esett vissza, amit intenzív költségcsökkentéseinkkel sem tudtunk ellensúlyozni

– kommentálta a cégvezetés az adatokat. A BASF nettó eredménye ugyan 627 millió eurós mínuszból 225 milliós pluszba fordult, ám ez sem jelentett szépségtapaszt, hiszen tavalyelőtt főként a Wintershall DEA oroszországi üzletágain 6,5 milliárd eurós leírás szenvedett el a cég.

A menedzsment meghúzza a nadrágszíjat

Október végén, a harmadik negyedéves adatok publikálását követően a menedzsment bejelentette, hogy a következő években a tervezettnél is szűkebbre húzza a nadrágszíjat, miután már 2023-ban is egymilliárd euróval visszavett beruházásaiból.

A 2027-ig tartó négy éves ciklusban pedig várhatóan további 3 milliárd euróval fogják vissza a fejlesztéseiket, miközben az egyéb kiadásokat is megvágják összesen 1,1 milliárd euróval.

Eközben a német kormány megkezdte a Wintershall DEA értékesítésének vizsgálatát – írta csütörtökön a Reuters. A kétharmados arányban a BASF tulajdonát képező, és főként a holland partok közelében olaj- és földgáz-kitermelő tevékenységet végző céget 11,2 milliárd dollárért venné meg a brit Harbour Energy, azonban mivel EU-n kívüli cégről van szó Berlin elvileg blokkolhatja az ügyletet.

A német gazdasági minisztérium a felröppenő rémhírekre reagálva közölte, hogy bár szigorú vizsgálatra számíthatnak a cégek, a tranzakciót alapvetően nem látják problematikusnak.

Meglepően nyugodt maradt a piac

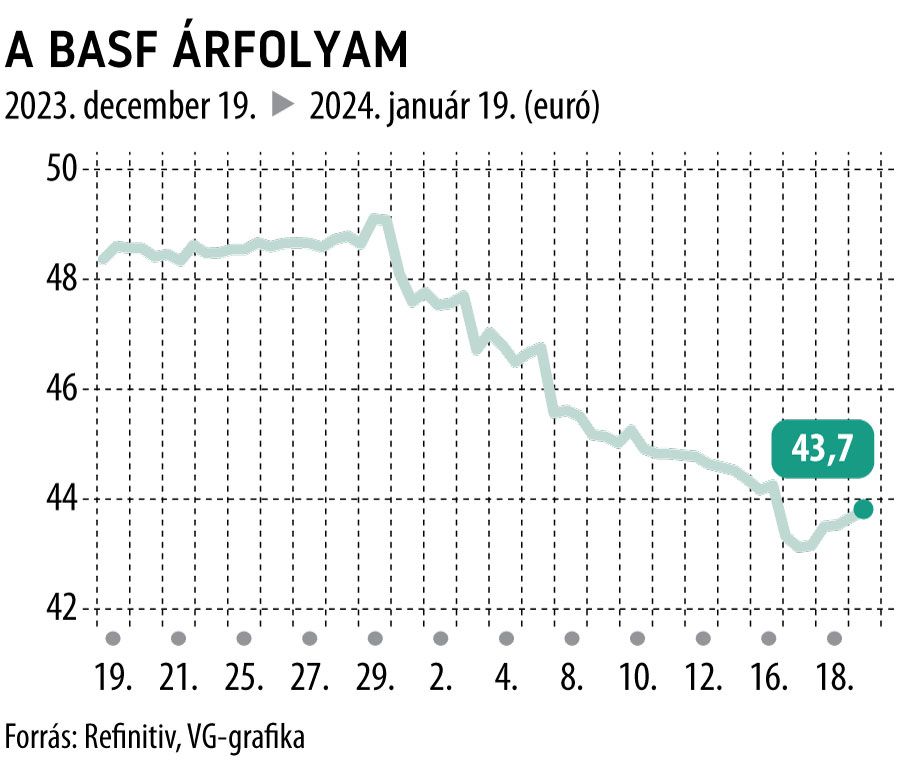

A BASF részvényei meglepő módon egy rövid megingás után délelőtt fél százalékkal, 43,9 euróra drágultak. A sarokszámokra elsőként reagáló Baader Bank változatlanul hagyta vételi ajánlását és 53 eurós célárát. Konstantin Wiechert elemző szerint bár az eredmények a vártnál gyengébbek, ám a vállalat 2,7 milliárd eurós készpénzállománya elegendő biztosítékot jelent a stabil osztalékfizetéshez.

A teljes képhez tartozik ugyanakkor, hogy az árfolyam év vége óta már több mint 11 százalékkal esett.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.