Mi a legjobb befektetés a tőzsdei lehetőségek dzsungelében?

Vannak ritka kegyelmi pillanatok, jellemzően nagy tőzsdeomlások idején, amikor a porig rombolt piacon bármihez nyúl a parkettre lépő kisbefektető, egyszerűen nem tud veszíteni. Nem érdemes azon agyalnia, hogy mi a legjobb befektetés. Csak arra kell ügyelnie, hogy kikerülje a padlón heverő hullákat. Ilyenkor úgy lehet vásárolni, mint valami ünnep utáni nagy leértékelésben. Minden olcsó, aztán majd előbb vagy utóbb csak megindulnak felfelé az árfolyamok. Ehhez elég nyugton ülni. Általában mégsem ez a helyzet.

Melyik a legjobb befektetési tipp a globális tőzsdén?

A kezdők általában nem sokat töprengenek azon, hogyan fektessenek be. Alapesetben a többségük néhány hónap alatt elégeti a megtakarítását. Bármit sugallnak is a befektetési reklámok szirénhangjai.

Nem is lehet másként, mert a világ legnagyobb kaszinójában mindent és mindenkit a kisbefektető fizet.

Az ő jutalékából és veszteségeiből pótolják a nagybefektetők kedvezményeit, ebből fizetik a nyereségeket, ebből szakít a bróker, ebből tartják az elemzőt, valamiből a tőzsde rezsijét is fizetni kell, még a tőzsdei újságok is a kisbefektetőket célozzák, a tőzsdéről szóló népszerű könyveket pedig kifejezetten nekik dedikálják. És ugye a kicsiség átka, hogy nehéz diverzifikálni a portfóliót, hátha bejön valamelyik tipp a sok közül alapon, ezért a kisbefektető gyakran játszik all-in, vagyis egy-egy ügyletben túl sokat kell kockáztatnia, ha nagyobb összeget szeretne nyerni.

És ennek az okfejtésnek az sem mond ellent, hogy ma már a tengerentúlon iparági norma a jutalékmentes tőzsdézés. A jutalék még a legtisztább sarc, mert legalább átlátható. Sokkal kellemetlenebb a vételi és eladási ajánlatok között pulzáló spread, mert

biztosan akkor tágítják extrém módon az árrést, amikor a kicsik végre nyerésben lennének, s a saját profitjuk helyett így a szolgáltató nyereségébe termel a végre jól eltalált pozíció.

Ám a legszebb, amikor oda sem engedik az asztalhoz a kisbefektetőt, aki tévesen azt hiszi, hogy a tőzsdén fektet be, ott játszik a megtakarításaival, de nem. Valójában azt sem tudja hol van. Az olyan népszerű online platformok, mint például a jutalékmentes kereskedést kínáló Robinhood, nem a tőzsdére adják be az ügyfelek megbízásait, hanem azonnal eladják azokat egy árjegyző cégnek, mert azok fizetnek a megbízásban rejlő információért. A dajkamesék szerint a kicsiket védik a piaci hullámveréstől, ám a nagyok nem fizetnének az orderekért, ha nem érné meg nekik, s ha ők nyernek, akkor valaki veszít. Na vajon ki? Valószínűleg

a legjobb befektetési tipp a tőzsde elkerülése legalább 100-200 millió forintos fölös pénzmennyiség alatt.

A második legjobb befektetési tipp, hogyha valaki megforgatta mondjuk a diákhitelét és véletlen nyert, akkor fogja a pénzét és fusson, mielőtt elszedik tőle.

A harmadik legjobb befektetési tipp a kockázatmentes állampapír

Kockázat nélkül nincs üzlet, így a kockázatmentes befektetés fordulat talán a legnagyobb pongyolaság a tőzsdei szóhasználatban. Minden családban vannak sztorik, hogy a háború után, mire hazaért a munkából elértéktelenedett a fizetése, vagy ’56 októberében eldobált békekölcsön papírokat fújt a szél a pesti utcán.

Az állam fizetőképessége sem tuti tipp, de talán a legkevésbé kockázatos az államnak hitelezni, abból a praktikus okból, hogy a saját pénzéből mindig tud magának nyomatni.

Az államcsőd ritka vihar ezen a vidéken. Különösen felértékelődnek az állampapírok inflációs időkben, mert attól védik meg a kisbefektető megtakarításait, amitől még az adóhatóságnál is jobban fél, ez pedig a pénzromlás. Még a pandémia előtti évtizedben volt pár esztendő, amikor mindig azok jártak a legjobban, akik év elején forintért dollárt vettek, aztán betették a párnacihába, s ott adómentesen fialt árfolyamnyereséget a pénzük.

Ám ahogy elszabadult az infláció, leértékelődtek a gondosan vasalt párnahuzatok.

Egyre égetőbbé vált a hogyan fektessek be kérdés. Még Amerikában is felértékelődtek az inflációvédett kötvények (TIPS), de az idő előrehaladtával, amikor már az infláció visszahúzódásával is számolni kell, még nagyobb izgalmat keltettek az I Bondok, amelyek 2 in 1 kínálják az infláció és a defláció elleni védelmet. Ami azért fontos, hogy a későbbi defláció nehogy erodálja az inflációs hozamprémiumokat.

Inflációt követő hozamokért nem kell áthajóznunk az Óceánon. Tavalyelőtt ősszel komoly feltűnést keltett itthon, hogy nagyrészt a teljes hazai inflációs hatás ellensúlyozható volt az egyik magyar állampapír tartásával, amelynek akkor 16,66 százalékra emelkedett az éves kamatlába, miközben az akkor várt átlagos infláció 13,5–14,5 százalék volt, így még reálkamatot is remélhettek a vásárlók.

A tavalyi ősz azonban arra is rávilágított, hogy az Állam bácsi is rafinált bróker. Ezért a szokottnál is megfontoltabban érdemes válogatniuk a hazai állampapírkínálatból a kockázatmentes hozamok hazai kedvelőinek. Az Államadósság Kezelő Központ ugyanis november végétől egy új kilencéves prémium állampapírt vezetett be, egyúttal beszüntetve a régi sorozat eladását.

Első ránézésre kedvezőbbnek, hatott az új sorozat, mert az infláció felett 0,5 százalékos kamatprémiumot ígér, sőt, az utolsó 3 évben már 1 százalékos prémiumot, míg a régi csupán 0,25 százalékos prémiumot fizet. Ám az ördög mindig a részletekben rejtőzik, s ezúttal nem elhanyagolható részlet volt az új sorozat első kamatperiódusa. A kezdő időszakra ugyanis nem inflációhoz kötött, hanem fixen meghatározott a kamatot fizetnek, mégpedig évi 9,9 százalékot, ami az egy évnél hosszabb, közel másfél éves első kamatperiódusra 13,8 százalékos kifizetést ígér. Bár ez önmagában vonzó hozam, de nem lehet figyelmen kívül hagyni, hogy a Magyar Nemzeti Bank őszi prognózisa szerint tavaly az infláció 17,6–18,1 százalék lehetett. Vagyis a középértékkel, 17,85 százalékkal számolva, azt látjuk, hogy idén a régi sorozat várhatóan 18,1 százalékot termel, miközben az új állampapír az esztendőn túlnyúló első kamatperiódus miatt még semmit sem hoz. Így a kibocsátó jár jól, amennyiben a fix kamattal átvészeli a nagyon magas átlagos infláció időszakát, megspórolva az infláció közel felét.

A negyedik legjobb befektetési tipp egy zsíros osztalékpapír

Olyan az osztalékpapír, mint valami jó leves. Amikor az ember még gyerek, csak a desszertet várja, később is elvonják figyelmét az attraktív fogások, de sok kudarc és még több nekirugaszkodás után, amikor beköszönt a megállapodottság, eljön a gazdag levesek ideje. Pláne, ha a tányér szélén ott gőzölög a tafelspitz,

mert az osztalék oly vonzó a befektetőnek, mint az omlós tányérhús.

Jó hír, hogy nem kellenek hozzá cápafogak. És ma már a szelvényvagdosás sem kíván nyiszitolást a kisollóval. Aki bújt, aki nem alapon, ha valaki a fordulónapon részvényes, akkor jóváírják a számláján az osztalékot.

Míg Európában az osztalék általában évi egyszeri kifizetést jelent, s gyakran csak néhány szektorhoz kötődik, addig

a tengerentúlon teljesen megszokott az évi többszöri, általában negyedévenkénti, esetenként ennél is gyakoribb, jövedelemszerű kifizetés. Nálunk az egyszeri késő tavaszi vagy nyáreleji nagy kifizetés dívik.

Ennek is van azért előnye, mégpedig az osztalékrali. A rali jellemzően fordulónapot megelőző hetekben bontakozik ki, s jó esetben az osztalék mértékével emelkedik az árfolyam. Ez a remegő kezű kisebefektetőknek is jó lehetőséget kínál, mert ha elhal a rali, akkor gyógyír és biztosíték az osztalék. Sokan már szelvényvágás előtt kiszálnak, eltéve a gyors pénzt. Mások kivárják az osztalékot, aztán kiülik az osztalék gyakran drámai kiárazódását követő árfolyamapályt. Néha meglepően gyorsan visszaépül az árfolyam, s így duplán fizet a papír. Vannak aztán villámkezű befektetők, akik épp csak az osztalékra mennek, pár napra veszik, majd gyorsan dobják a papírt, abban bízva, az osztalék felülmúlja egy kicsival a másnapi kiráazódást, s a különbség évesítve szép hozam a néhány napos lekötésre.

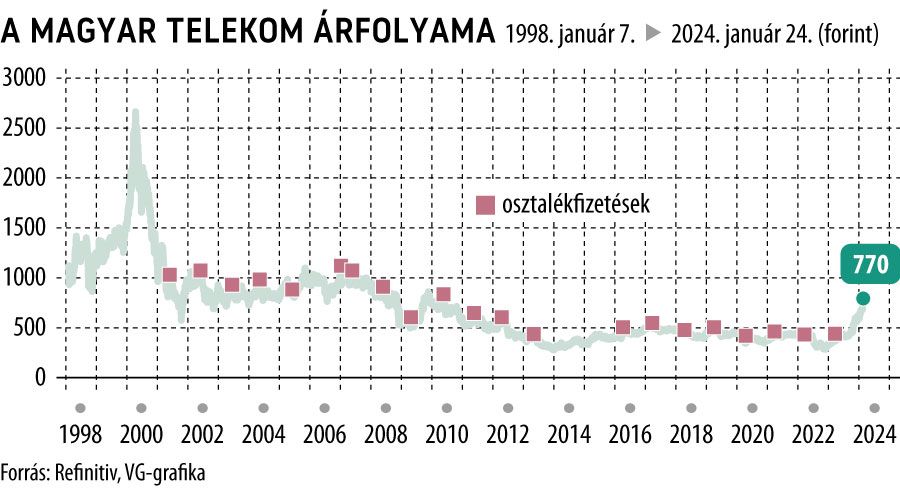

A hazai piacon sokáig a Magyar Telekom volt az osztalékpapír, melyhez úgymond, órát lehetett igazítani. Csöndes évek után most megint kirobbanó Telekom osztalékban bízik a piac az inflációt követő árkiigazítás lehetősége és a szektort sújtó különadó elengedése nyomán.

Mindamellett a jelenlegi hozamkörnyezetben, a mibe fektessek kérdésre, nem feltétlen jó válasz az osztalékrészvény, melynek versenytársai gyakran a kockázatmentes államkötvények, legalábbis a befektetők alternatívákként tekintenek rájuk. Az amerikai piacon a magasan ragadt kamatok nyomán a kockázatmentes kötvényhozamok beérték, sőt, tavaly ősszel kielőzték az osztalékhozamokat. Ám a részvények árfolyamesése egyúttal az osztalékhozamot növelő tényező. Egyelőre kár lenne végleg leírni az osztalékpapírokat. Mert az osztalékrali kínál valamit, amit egy államkötvénytől hiába várunk, a tőzsdei játék izgalmát. Mert a tőzsde végső soron fogadóhely, ahol mindenki a szerencséjét próbálja.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.