késleltetett adatok

Korántsem minden autópiaci részvény lesz defektes

Az autóipar számos tőkepiaci, gazdasági és politikai vitatémát kínál napjainkban. A piac legtöbb szereplőjének – befektetők, közgazdászok, vállalatvezetők stb. – markáns véleménye van ebben a kérdésben. A szektort az elmúlt tíz évben számos kihívás és nehézség érte: környezetvédelmi előírások (ESG), a beszállítói láncok felszakadozása, amely talán a csiphiányban csúcsosodott ki, a Covid–19 miatti leállások, az infláció elszabadulása vagy éppen az értékesítési csatornák átalakulása – például: szalonban vagy közvetlenül a gyártótól vegyük meg az autót, vagy esetleg egy hibrid modell lesz a jövő értékesítési megoldása...

Főként a kínai gyártóknak köszönhetően az utóbbi években erősödött a verseny, és mindezt még tetézi a jelentős gazdaságpolitikai átitatottság. Ez utóbbi érthető, hiszen az EU K+F költségeinek 32 százaléka köthető az iparághoz, amely közvetlenül 6,5 millió, közvetve 13 millió főt foglalkoztat az Európa nagyjából 200 millió fős munkaerőpiacán.

Továbbá a gazdasági kibocsátás 6 százalékát, míg az EU exportjának 2,8 százalékát az autószektor adja. Így nem meglepő, hogy sokan sürgős beavatkozásokat követelnek egy olyan iparágban, amely mégiscsak Európában született meg.

Bár első ránézésre stabilnak tűnik a szektor, valójában egyáltalán nem az.

Minden korszaknak megvan a maga nyertese, de azok ciklusonként nagyon különbözőek lehetnek. Például az Egyesült Államokban 1885 és 1981 között mintegy 2200 autógyár volt, ma egy kezünkön meg tudjuk számolni a működőket. De ne menjünk ennyire vissza a történelemben, a 2010-es években Kínában nagyjából félezer elektromosautó-gyár létezett, de ma már hiába keresnénk a nagy részüket.

Sokkal több beruházás kellene az európai gyártóktól

A legtöbb elemzés szerint az európai gyártók beruházásra szánt kerete kevés. Ezen felül még 45 milliárd eurót kellene akkumulátorgyárakra és kb. 190 milliárd eurót csipgyárakra költeni. Részben van erre saját forrás, hiszen a legtöbb gyártó (és ez alól nem kivételek az európaiak sem) a fenti nehézségek ellenére is nyereséget tud felmutatni. A működési marzsok átlagosan kb. 6-7 százalékot tesznek ki, ami tíz éves viszonylatban sem nevezhető kevésnek.

Piacszerzés egymás kárára

A főként kínai gyártók által támasztott verseny sem javítja az európai gyártók helyzetét, igaz a felhasználó számára ennek pozitív hozadéka lehet és van is. A probléma (egy autógyár szempontjából), hogy előrejelzések szerint a globális értékesítés az évtized végére érheti el a 90 milliós évi darabszámot. Ebben

- 43 százalék lehet robbanómotorosok,

- 27 százalék a tisztán elektromos

- és 30 százalék a valamilyen fajta hibrid hajtásláncot alkalmazó járművek aránya.

Ugyanakkor ez a darabszám éppen annyi, amennyit az autóipar 2019 előtt évente megtermelt. Vagyis, ha több gyártó van, akkor piacot csak a másik kárára lehet szerezni. Ez tetten is érhető, hiszen az elmúlt években a kontinens gyártóinak mind az európai, mind a kínai piacrésze csökkent. Mindez nem tűnik egy bámulatos befektetési sztorinak, hacsak valaki nem hisz a nagy fordulatokban.

Mégis, mit lehet akkor tenni?

Szerencsére tágabb értelmében véve az autószektornak van olyan szegmense, amely eddig is jól szerepelt. Egyrészt a luxusautó gyártók tőkepiaci teljesítménye (is) figyelemre méltó. Anno a Ferrari spin-offja zseniális lépés volt és bár a vállalat részvénye az éves árbevételének 12-szeresén forog, ez jelenleg nem sokakat zavar.

Sajnos az ilyen cégeknek annyira jól megy (magas marzs, lábon, előre eladott autók), hogy szükségtelen a tőkepiaci jelenlét. De azért lehet kutakodni és spekulálni. A Volkswagen ma egy 50 milliárd eurót érő vállalat, míg a Lamborghini a tavaly évben kb. 2,7 millió eurós árbevételt ért el.

Fordulat a Fordnál

Ha csak a Ferrari értékeltségének a felén forogna ez a gyártó, akkor önmagában kb. 10-15 milliárdot érne és akkor még nem beszéltünk a VW maradék márkáiról. (A Lamborghini spin-offja egyébként már 2020-ban is felmerült). De mintha ezen az úton haladna a Ford is, ahol a vezérigazgató elmondása szerint azért fejezték be a Fiesta, Focus, Mondeo gyártását, mert egyrészt pénzügyileg nem éri meg ezeknek a fejlesztése, másrészt valóban ikonikus autókat akarnak gyártani a tucatautók helyett. Ennek szárnypróbálgatása például a legutóbbi, 160 millió forintba kerülő Ford Mustang GTD és a méretes európai piacvesztés (4,1 százalékról 3,3 százalékra).

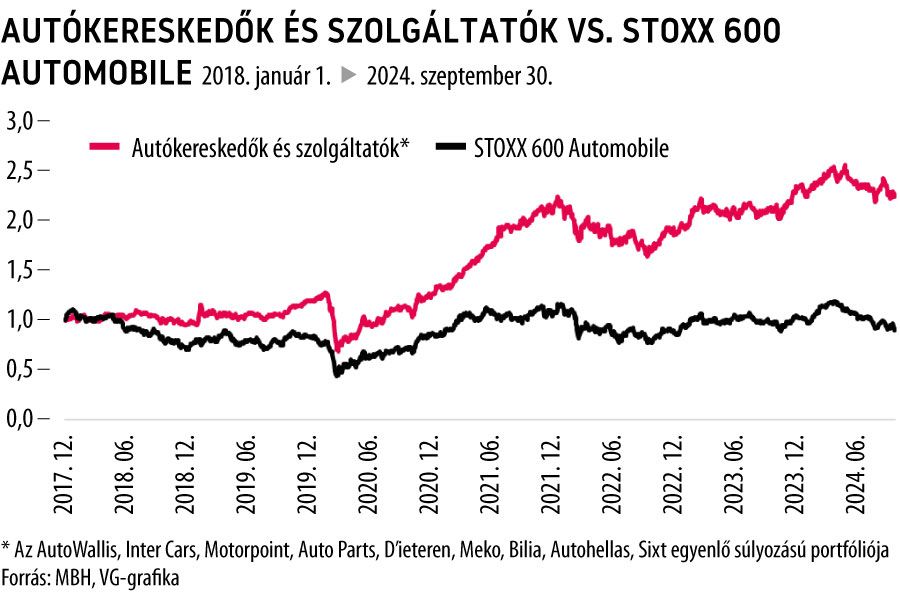

A piac másik érdekes részét az autókereskedők adják. Warren Buffett néhány éve azt nyilatkozta, hogy autógyártóba nem, de értékesítőbe szívesen fektet (és meg is tette). És valóban, ha összehasonlítjuk az európai kereskedők és szolgáltatók portfólióját a STOXX600 Automobile index-szel, akkor látható, miről van szó.

Ez a szegmense az iparágnak jobb választásnak bizonyult. A szektor nem tűnik drágának, az átalakuló értékesítési csatornák miatt talán kevesebb tőke is elég lesz a működtetéshez és végső soron mindegy, hogy egy vagy száz gyártó állítja elő az autókat, ha a vevők megvannak. Szerencsére, aki ebbe az iparágba szeretne fektetni, az itthon is megteheti, ugyanis a Budapesti Értéktőzsdén jegyzik az AutoWallis részvényét, amelyről szóló elemzésünk és egy éves célárunk (amely 223 forint) itt tölthető le.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.