Választások múlhatnak azon, hogy mit lépnek most a jegybankok

Már több mint egy éve azt találgatja a piac, vajon mikor kezdik el a vezető központi bankok az alapkamat csökkentését. Amerikában és Európában is kritikus választások jönnek, nagyon is lehetséges forgatókönyv, hogy a jegybankok politikai nyomásra idő előtt enyhíteni kezdenek. Ezzel is mérsékelve az emberek elégedetlenségét és növelve a hatalomban lévő politikai pártok újraválasztásának esélyét. Egyúttal azonban azt kockáztatva, hogy az infláció gyorsan visszatér.

A másik út, hogy magas szinten tartják az alapkamatot annak érdekében, hogy biztosan és tartósan leküzdjék a magas inflációt. A tét nagy, és nem tudni, mit hoz a jövő, de ha visszatekintünk a történelembe, tanulhatunk a múltból.

A Fed ugyanis egészen hasonló dilemmával szembesült a késő 1960-as évektől a korai 1980-as évekig, és a meghozott döntések hatalmas újraválasztási győzelmet és csúfos vereséget egyaránt hoztak az akkori politikai elit számára.

A 70-es évek: az elhúzódó magas infláció évtizede

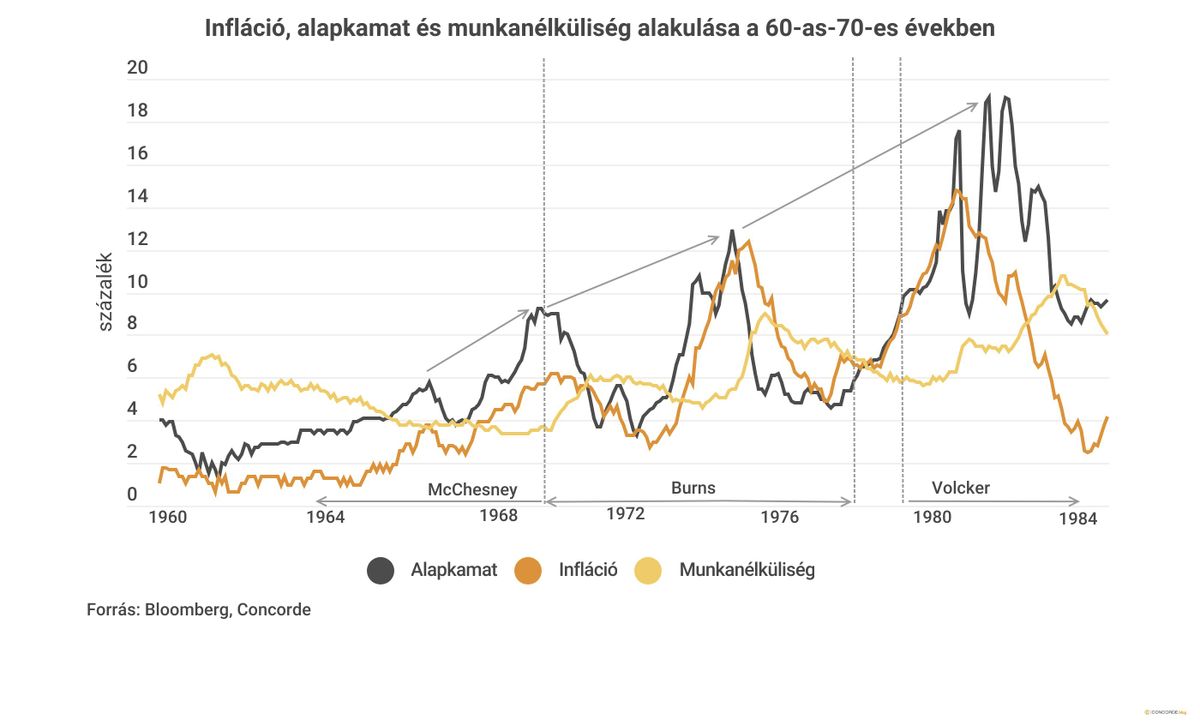

A második világháború utáni két évtizedet rendkívül alacsony és stabil infláció jellemezte William McChesney Martin Fed-elnöksége alatt, aki erősen hitt abban, hogy a monetáris politikának kontraciklikusnak kell lennie, és az árstabilitás elengedhetetlen a hosszú távon fenntartható növekedéshez. Az első komolyabb gondok a Kennedy-adminisztráció idején kezdődtek, amikor az elnökség a természetes munkanélküliségi ráta alatti maximális foglalkoztatottságot tűzte ki célul, ami jókora inflációs nyomás alá helyezte a gazdaságot.

A helyzet tovább romlott Johnson elnöksége alatt, amikor az amerikai gazdaság túlfűtött állapotba került, és megemelkedtek a vietnámi háború költségei is. Martin szigorúbb monetáris politikát javasolt a gazdaság hűtésére, de Johnson elnök hevesen bírálta döntését, mondván: „A fiaink meghalnak Vietnámban, te meg nem vagy hajlandó pénzt nyomtatni, amire szükségünk van!”

Johnson szempontjai érthetők, a növekvő infláció és a vietnámi háború mellett mind a háború, mind a Martin Luther King meggyilkolása miatti civil zavargások jócskán megnövelték a politikai feszültséget, csökkentve a demokrata párt népszerűségét.

Martin azonban kitartott a népszerűtlenséggel járó szigorú monetáris politika mellett, és a kongresszus is adóemelést javasolt az infláció megállítására.

Többek közt ennek eredményeként a demokraták elveszítették az 1968-as választást, Nixon került az elnöki székbe, és ezzel kezdetét vette a magas és tartós infláció évtizede.

Nixon teljes mértékben tisztában volt a magas infláció gazdasági következményeivel, de tanult elődei hibáiból, akik a szigorú fiskális és monetáris politika miatt súlyos politikai vereséget szenvedtek 1968-ban. 1970-ben Nixon elnök Arthur Burnst jelölte Fed-elnöknek, aki az 1968-as elnökválasztás során a gazdasági tanácsadója volt. Burns egy klasszikus elefántcsonttorony-béli akadémikus volt, kiváló gazdasági ismeretekkel, aki szintén tisztában volt a magas infláció gazdaságra gyakorolt kártékony hatásaival. Ennek ellenére, amikor arra került a sor, hogy megfelelő szigorral és kitartással fellépjen az inflációval szemben, ő rendre meghátrált.

Ennek egyik oka az volt, hogy igen jó kapcsolatot ápolt az elnökkel, és mivel tudta, hogy az bármire hajlandó, hogy újraválasszák, ezért Nixon kérésére a választás előtt lazított a monetáris politikán a munkanélküliség csökkentése érdekében. A másik ok az volt, hogy Burns úgy gondolta, mivel az infláció inkább kínálatoldali, mint keresleti, ezért csak egy erős recesszió árán lehetne monetáris eszközökkel megállítani, amit pedig túlságosan nagy árnak gondolt.

Így amikor az infláció újabb csúcsokat ért el, Burns szigorítani kezdett a monetáris politikán, de amint a munkanélküliség emelkedni kezdett, azonnal enyhítésbe kezdett, nehogy Nixon politikai népszerűsége csökkenjen.

Burns úgy gondolta, hogy a monetáris politikánál sokkal hatásosabb, és politikailag kevésbé költséges lehet, ha ár- és bérszabályozással próbálják megállítani az inflációt. Jó kapcsolatuk révén sikerült is meggyőznie az elnököt, hogy szigorú monetáris és fiskális eszközök helyett ilyen „unortodox” módon kellene az infláció ellen fellépni. Mivel a monetáris politika soha nem volt elég szigorú ahhoz, hogy jelentősen növelje a munkanélküliséget, valamint az ár- és bérszabályozás sem hatott, ezért nem sikerült tartósan megfékezni az inflációt, amely újra és újra új magasságokba emelkedett.

Bár Nixont 1972-ben újraválasztották, végül a republikánusok elveszítették az 1976-os választást, többek között a tartósan magas infláció és a gazdaság rossz állapota miatt, ami mellett fontos szerepet játszott a Watergate-botrány és a szégyenteljes Vietnámi kivonulás.

A közgazdászok által a mai napig vitatott, hogy a megfelelő monetáris politikával hatékonyan fel lehetett volna-e lépni az infláció ellen, vagy tényleg csak hatalmas munkanélküliségi ráta árán lehetett volna megfékezni egy ilyen kínálatoldali inflációs nyomást.

A Nixon-Ford adminisztrációt Jimmy Carter demokrata párti jelölt követte az elnöki székben 1977 januárjától. Mivel ebben az időben már közel egy évtizede tombolt a tartósan magas infláció, a helyzet tarthatatlanná vált, az emberek elveszítették a hitüket a Fed inflációszabályozási képességében.

Carter elszánt volt az infláció megfékezésében, és legfontosabb lépése az infláció elleni küzdelemben a keményvonalas héja Paul Volcker jelölése volt a Fed elnöki posztjára.

Volcker kijelentette, hogy a Fednek következetesnek és kitartónak kell lennie a krónikus infláció elleni küzdelemben, és nem szabad azonnal megijednie egy esetlegesen közelgő recesszió első jeleitől. És ahogy ígérte, mindenáron kitartó maradt.

Az emelkedő kamatlábak hatására a munkanélküliség 5,8 százalékról 10,8 százalékra nőtt, ami a második világháború óta a legmagasabb volt (egészen a Covidig). Sok latin-amerikai ország, amely amerikai dollárban volt eladósodva, a megemelkedett kamatok miatt pénzügyileg szorult helyzetben találta magát, ami elindította a latin-amerikai hitelválságot.

Az inflációellenes küzdelem utolsó áldozatai a takarékbankok voltak, amelyek rövid lejáratú betétekből finanszíroztak hosszú lejáratú kölcsönöket. A kongresszus annak érdekében, hogy csökkentse a magas kamatok miatt kialakult nyomást a takarékbankokon, engedélyezte, hogy a kockázatosabb ügyletekbe fektessenek be. Ami viszont megalapozta a későbbi takarékbankválságot a 80-as évek közepén, amikor több mint ezer ilyen bank ment csődbe, tízezrek vesztették el életük megtakarítását, és végül több mint százmilliárd dollárba került az adófizetőknek. Habár komoly áldozatok árán, de végül sikerült megfékezni az inflációt.

Mik a tanulságok?

Politikai szempontból a tanulságok nyilvánvalóak. A demokraták elveszítették az 1968-as választást, miután szigorú fiskális és monetáris politikával küzdöttek az infláció ellen. Nixon kirobbantotta a tartós és magas infláció korszakát. Politikai népszerűségét féltve messziről kerülte a határozott és kitartó gazdasági beavatkozást. Carter harca, amely végül legyőzte az inflációt, saját politikai bukását is magával hozta.

Nixon az amerikai történelem egyik legnagyobb fölényével nyerte az 1972-es választást (az elektorok 96,65 százaléka volt az övé), míg Carter az egyik legnagyobbat bukta Ronald Reagan ellen 1980-ban.

Sok esetben a tét többről szól, mint pusztán a következő választás. A Nagy Gazdasági Világválság és Carter elnökségének gazdasági zűrzavara után, a gazdasági nehézségek emlékét felhasználva a Demokrata Párt gyakorlatilag Herbert Hoover ellen kampányolt másfél évtizeden át, habár már rég nem ő volt a valódi ellenjelölt. A Republikánus Párt hasonlóképpen ijesztgette az embereket annak a veszélyével, hogy Jimmy Carter zűrzavaros gazdaságpolitikája visszatérhet, ha az emberek „rossz” döntést hoznak az urnáknál. Tanulságos, hogy a szigorú (pl. Carter elnök) vagy elhibázott (pl. Hoover elnök) monetáris és fiskális politikáért sokszor komoly politikai árat kell fizetni a hatalmon lévő pártnak. A negatív hatás akár több választáson és évtizeden át is kitarthat.

A jelenség Magyarországon sem ismeretlen. A 2000-es évek végi, gazdasági káoszba, adósságválságba és 10 százalék feletti munkanélküliséghez vezető, kitartó monetáris szigorítás, amelyet az expanzív fiskális politika által felerősített kínálatoldali inflációs nyomás megfékezésére alkalmaztak, a mai napig meghatározó kampánytéma, még 15 évvel később is.

Eközben Joe Biden amerikai elnök, és az európai országok vezető politikusai Carter elnök sorsával néznek éppen szembe. 2024-ben négymilliárd ember fog választani, többek között az Egyesült Államokban és az Európai Unióban.

A nagyfokú elégedetlenség tagadhatatlan ezekben az országokban, nemcsak a hatalmon lévő politikai párttal szemben, hanem általánosságban is. A kedvezőtlen demográfia és a csökkenő munkakorú népesség miatt ezek az országok a megszokottnál jóval magasabb inflációra vannak ítélve, ami csak drákói szigorral törhető le tartósan, ahogyan az Jimmy Carter elnöksége alatt is történt.

Kérdés, hogy mit tesz a jegybank, politikai nyomásra félrenéz és a közelgő választásokat szem előtt tartva enyhít pillanatnyi politikai népszerűségért cserébe, teret adva ezzel az inflációnak és a fix jövedelemből élők elszegényedésének. Vagy keményen kitart, vállalva az esetleges politikai következményeket.

A szerző további cikkei

Vélemény cikkek