Gigantikus olajmezőt talált a portugál olajcég

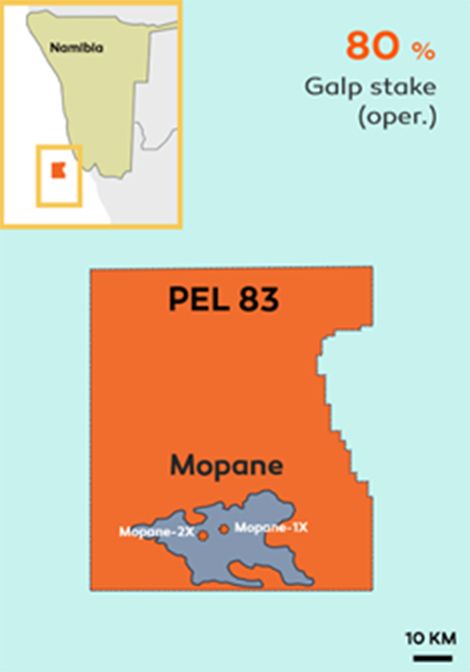

Komoly lehetőségek előtt áll a Galp. A portugál olajipari cég jelentős találatot jelentett be még január végén, a Namíbia partjainál az Orange medencében végzett termeléses rétegvizsgálat 10 milliárd hordóegyenértékű földtani vagyonnal rendelkező olajtelepet mutatott ki, a kút teljesítményét 14 000 hordóegyenérték/napra teszik.

| A hordónkénti olajegyenérték egy energiaegység, amelyet különböző típusú energiahordozók, például földgáz olajjal való összehasonlítására használnak. Egy hordóegyenérték az az energiamennyiség, ami egy hordó nyersolaj égetése során nyerhető. Mivel a találat nem teljes egészében csak olajat, hanem részben földgázt is jelent, hordóegyenértékben fejezhető ki a földtani vagyon mértéke. |

A portugál cég bejelentése szerint a felfedezett olajtelep ráadásul jó minőségű homokkő tárolókban található, és az olaj is jó minőségű, alacsony viszkozitással és minimális CO2- és H2S-tartalommal. A cég 80 százalékos tulajdoni hányaddal rendelkezik a blokkban a namíbiai nemzeti olajcég NAMCOR és Custos 10-10 százaléka mellett.

A projekt várhatóan 15 milliárd dollárt meghaladó beruházást igényel majd, a plató termelés 3-500 000 hordó/nap körül alakulhat, várhatóan több évtizeden át zajlik majd a kitermelés.

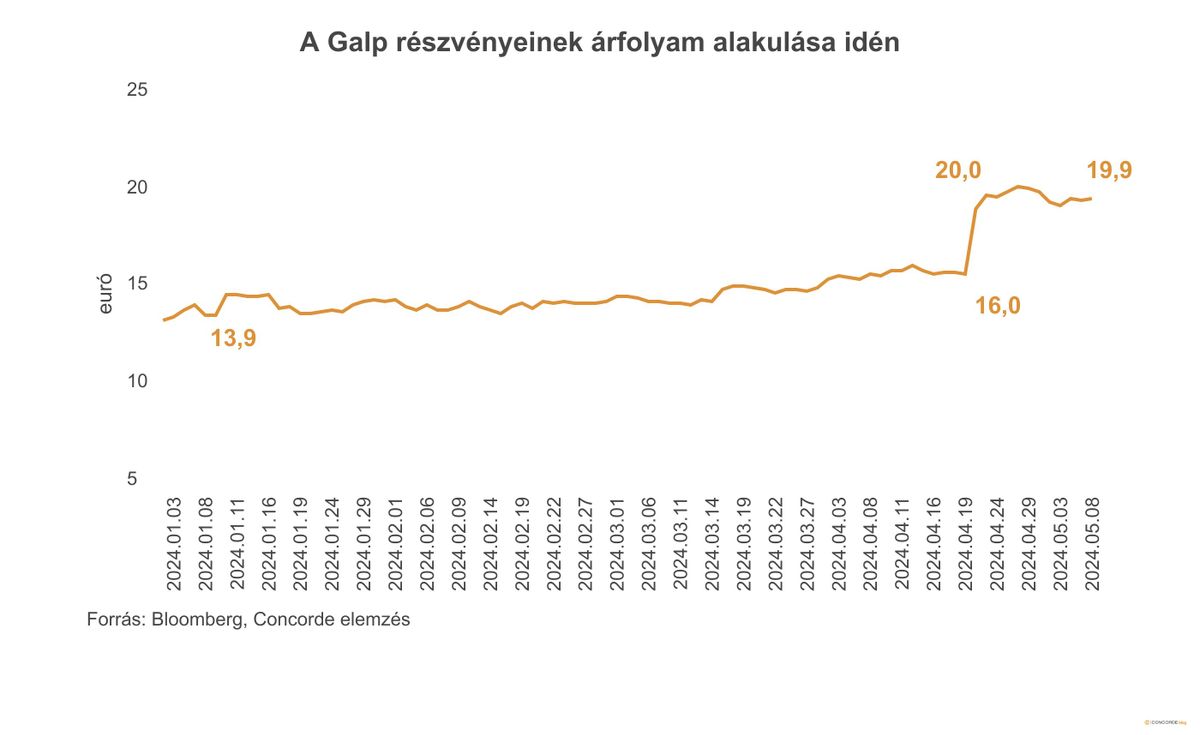

Nem meglepő tehát, hogy a Galp-részvények ára közel 25 százalékot ugrott a nyitásnál, és 20 euró/részvény körül stabilizálódott azóta. A bejelentés hatására a cég piaci értéke több mint hárommilliárd euróval növekedett, jelenleg nagyjából 15,4 milliárd eurót ér. Az elemzők azóta is emésztgetik a hírt, és folyamatosan növelik a célárat, 95 százalékuk most tartásra vagy vételre ajánlja a céget 20 eurós átlagos célár mellett.

Az olyan nagy meghatározó elemzői házak, mint a Wood Mackenzie vagy a Barclays 20 százalékos kihozatallal számolnak, azaz a kitermelhető szénhidrogén-készletet nagyjából 2 milliárd hordóegyenértékre teszik. (Csak hogy el tudjuk helyezni a mennyiségeket: a Molnak jelenleg összesen 350 millió hordóegyenérték körüli a kitermelhető szénhidrogén-készlete.)

Az elemzőházak a Galp esetében azt feltételezik, hogy minden hordó 3,5-5 USD/hordóegyenérték cégértéket képvisel (65 USD/hordós olajárral számolva). Így a Wood Mackenzie 9 milliárd dollárra teszi a találat értékét.

Ezek ugyanakkor elég konzervatív becslések. Az északi-tengeri hasonlóan jó minőségű homokkőtárolókban talált, hasonló minőségű olaj esetében a kihozatal 50 százalék feletti volt. Az ikonikus Brent, Forties, Statfjord vagy Gullfaks olajmezőkből is 60-70 százalékos végső kihozatalt várnak. És még a közepes minőségű, közepes viszkozitású magyar olajtelepekből is 35 százalék körüli kihozatalt ért el a Mol.

Összességében tehát közelebb lehet a valósághoz, ha valaki a Galp találata esetén 4-5 milliárd hordóegyenérték kitermelhető szénhidrogén készlettel számol. Feltéve, hogy a 10 milliárd hordóegyenértékes földtani vagyon helytálló.

A nagy elemzőházak óvatosabb becslése ugyanis nem alaptalan, volt már példa arra, hogy olajcégek túlzó becsléseket tettek az első mérések után (lásd. a Mol találatát a kurdisztáni Akri-Bijeel blokkban). De ha a feltárási fázis alatti mérések is igazolják a már beharangozott vagyonokat, az nagyban növelheti a befektetők bizalmát, és a cég további felértékelődését hozhatja.

Ahogyan az is, ha a cég jó kondíciókkal talál partnereket: a Galp számára ugyanis egyedül biztosan túl nagy falat egy ekkora projekt. Meg nem erősített források szerint el is kezdte a partnerkeresést, és részesedésének egy részét értékesíteni kívánja egy jelentős tapasztalatokkal rendelkező nagy nemzetközi olajvállalatnak. A TotalEnergies, a Shell, a Chevron vagy a Woodside Energy már jelen van a régióban, így könnyen elképzelhető, hogy közül kerül majd ki a leendő vevő. A cég részesedésének értékesítését a Bank of America végzi.

A szerző további cikkei

Vélemény cikkek