Továbbra is bíznak a befektetők a magyar gazdaságban

Nem fél a piac magyar államadósságot vásárolni, bíznak a befektetők a magyar gazdaságban – ezt Virovácz Péter, az ING Bank vezető elemzője mondta a VG-nek, aki szerint a piac továbbra is aktívan érdeklődik a magyar állampapírok iránt, ezért szerinte kizárható, hogy olyan adósságfinanszírozási problémáink legyenek, mint a 2008–2009-es válságot követő időszakban, amikor a Nemzetközi Valutaalap lélegeztetőgépére volt utalva Magyarország. A szakember azonban úgy véli, hogy a piac túlzottan negatívan értékeli a magyar helyzetet.

Több külföldi befektetővel beszélgettem, akik folyamatosan azt találgatták, hogy miért ennyire alulértékelt a magyar államadósság

– idézte fel az elemző, hozzátéve, hogy az eurós állampapírok kifejezetten olcsónak tűnnek, emiatt most sokan azt fontolgatják, hogy beszállnak a piacra, és állampapírt vásárolnak. Egy legutóbbi felmérésről is beszámolt a szakember, amelyből az derült ki, hogy míg a forint ellen shortolnak, addig az állampapírpiacon long pozíciókat vesznek fel a befektetők,

tehát összességében túlsúlyozzák a magyar állampapírokat a standard portfóliókhoz képest. Az elemző szerint amíg ez a helyzet áll fenn, addig semmilyen körülmények között nem beszélhetünk arról, hogy közel lennénk a 2008–2009-es válsághoz.

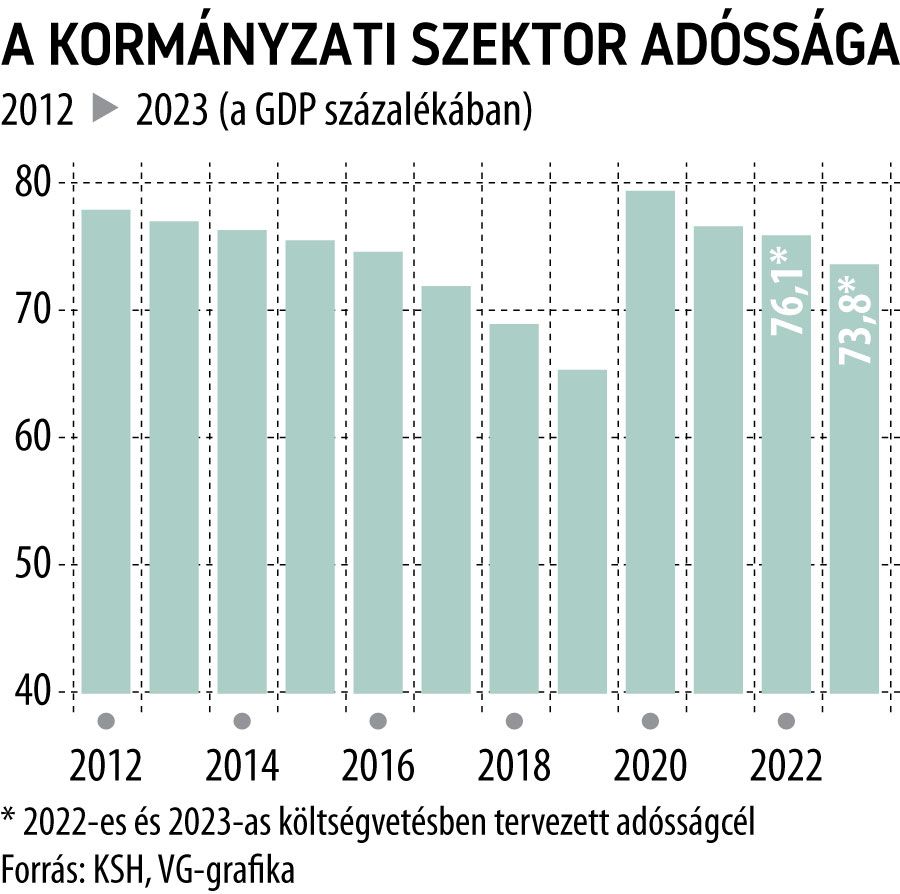

Kockázatok azonban így is vannak. Virovácz Péter úgy látja, hogy az idei költségvetéssel nem lesz baj, a jövő évi már nehezebb kérdés, mivel alapjaiban változott meg a makropálya ahhoz képest, amikor a büdzsé tervezése tavasszal elkezdődött, a növekedés ugyanis biztosan alacsonyabb lesz, az infláció pedig jóval magasabban alakulhat a tervezettnél (4,1 százalékos GDP-bővüléssel és 5,2 százalékos inflációval számolt a kormány). De a kamatkiadások és a jegybank veszteségei is a vártnál jobban nőhetnek.

Az ING Bank elemzője szerint az az igazán lényeges a befektetői bizalom szempontjából, hogy létrejön-e az uniós forrásokról a megállapodás az Európai Bizottsággal. A hitelminősítőknél és a nemzetközi befektetőknél is az az alapforgatókönyv, hogy lesz megegyezés. Ha ez megtörténne, az szerinte érdemi és nagyon gyors korrekciót hozna a forint esetében és az államkötvények piacán.

Legutóbb a londoni Fitch Ratings erősítette meg Magyarország devizában denominált hosszú futamidejű államadósság-kötelezettségeinek BBB szintű, befektetési ajánlású osztályzatát. A korábbi minősítés változatlanul hagyását azzal indokolta a hitelminősítő, hogy a beruházások várhatóan folytatódnak, ennek következtében – ha a körülmények nem romlanak – megmaradhat az 5 százalék körüli dinamikus gazdasági növekedés. Ennek azonban feltétele, hogy Magyarország szeptember vége felé hozzájusson az Európai Helyreállítási Alapból járó összeghez.

Az elemző úgy kalkulált, hogy a megállapodással rövid időben belül 5, legjobb esetben pedig 10 százalékkal is erősödhet a hazai fizetőeszköz, és visszaerősödhetne a 380-as eurójegyzésig. A megállapodás hiányában pedig „a határ a csillagos ég”. Előbb 420-nál, majd 445-nél van egy ellenállási pont. Ebben az esetben viszont már a befektetők bizalma is elillanhat.

Az elemző arról is beszélt, hogy egy esetleges olasz adósságválság Magyarországra nem gyakorolna érdemi hatást, mivel a magyar piac jellemzően a német piacokat és államkötvényt követi le, nem pedig a perifériákat. Az persze megint más kérdés, hogy milyen hatást gyakorolna az euróra akkor, amikor az Európai Központi Bank (EKB) eleve le van maradva a kamatemelésekkel. Eddig 100 bázispontot emelt, szemben a Feddel, amely már 200-225 pontnál jár. Folyamatos nyomás alatt van az euró a dollárral szemben, ez pedig leértékeli az olyan magas bétájú, relatíve kockázatos országok valutáját, mint Magyarország.

Az EKB késlekedése és elhibázott monetáris politikája a magyar gazdaságra inkább a forinton keresztül fejti ki hatását, semmint a kötvénypiacon

– fogalmazott az elemző.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.