Íme a hiteltermék, amely nyertese lehet az inflációnak

Növekvő szigort hoz a családok költségvetésében a növekvő infláció, az emelkedő energia- és rezsiköltség, ám így is előfordulhat, hogy a hónap végére mínuszba csúszik az egyenleg. Ha nem áll rendelkezésre bevethető vésztartalék, praktikus megoldást jelenthet a szinte minden banknál elérhető folyószámlahitel, amelynek segítségével a beállított hitelkeret segítségével lehet úrrá lenni az átmeneti pénzzavaron.

A folyószámlahitelnek számos előnye van az ügyfelek szempontjából: a hitelkeret bármekkora része bármikor bármilyen módon – akár készpénz felvételére is – felhasználható, miközben csak a ténylegesen felhasznált összeg után kell kamatot fizetni. Nagy előnye emellett a konstrukciónak, hogy az igénylése egyszerű, a hitelkeret akár pár perc alatt beállítható.

Kihaltak az olcsó személyi kölcsönök, eddig tartottakEl kell búcsúzni a tíz százalék alatti kamatoktól. |

Ami a feltételeket illeti, azok sem túlságosan bonyolultak: az igénylőtől legtöbbször azt várják el a bankok, hogy felnőtt, állandó magyar lakcímmel rendelkező személy legyen, aki rendelkezik saját telefonszámmal, és persze bankszámlával is. Mivel a hitel fedezete a számlára érkező rendszeres havi jövedelemutalás, a bírálat során ezeknek a legnagyobb a jelentőségük: tehát az adható hitelkeret méretét elsősorban az határozza meg, hogy mekkora jövedelem érkezik a hitelkerettel ellátandó számlára, és mekkora számlamúlttal (illetve új számlánál milyen munkahelyi múlttal) rendelkezik az adós. Ha az igénylő szerepel a negatív KHR-listán, az természetesen itt is kizáró tényező.

Rendszeres havi jövedelemként általában 130-150 ezer forintos alsó limitet határoznak meg a lakossági folyószámlahiteleknél a pénzintézetek, miközben az adható keret a rendszeres havi jövedelem legfeljebb háromszorosa lehet.

Az igényelhető hitelkeret alsó széle általában 50-100 ezer forint között mozog. A felső határnál már jóval nagyobb a szórás: akad bank, ahol félmillió forintig mehet el az ügyfél, de akad példa kétmilliós limitre is a piacon. Extra költségből pedig kevéssel kell számolni a folyószámlahitelnél: a hitelkeret beállításának és módosításának lehet díja, illetve számolni kell az évi egy alkalommal felszámított (legfeljebb néhány ezer forintos) megújítási díjjal/kezelési költséggel is.

A folyószámlahitelnél kiemelten érvényes az a kitétel, hogy akkor jelent jó megoldást, ha okosan használja az ügyfél.

Ez a konstrukció ugyanis egyáltalán nem olcsó – most jellemzően évi 20-30 százalék között mozog az éves kamata –, a keret igénybe vett része pedig azonnal kamatozni kezd, egészen addig, amíg a beérkező jóváírások nem hozzák pluszba az egyenleget.

Ennek megfelelően egy tartósan mínuszban lévő számlaegyenleg havonta akár több ezer forintos kamatkiadást is jelenthet a számla birtokosának.

Így kínosan ügyelni kell arra, hogy a hitelkerethez csak akkor nyúljunk hozzá, ha feltétlenül szükséges, és minél közelebb a következő havi jóváírás beérkezésének időpontjához.

Az elmúlt években a folyószámlahitelek – részben pont a viszonylagosan magas költségük miatt – igencsak visszaszorultak a lakossági finanszírozási piacon. A Magyar Nemzeti Bank (MNB) adatai szerint a lakossági folyószámlahitelek összesített állománya 242,8 milliárd forintot ért el 2022 augusztusában, ami közel 6 százalékkal volt kevesebb az egy évvel korábbinál. Ebből csaknem 70 milliárd forintot adtak a kamatozó hitelkártya-követelések, amelyek állománya szintén jelentősen csökkent egy év alatt, miután a múlt év nyarának végén még 83,7 milliárd forintot tett ki.

Beszédes adat egyébként, hogy a bő 240 milliárdos állománnyal a folyószámlahitelek augusztusban már csak nagyjából 2,5 százalékát adták a teljes lakossági kölcsönportfóliónak.

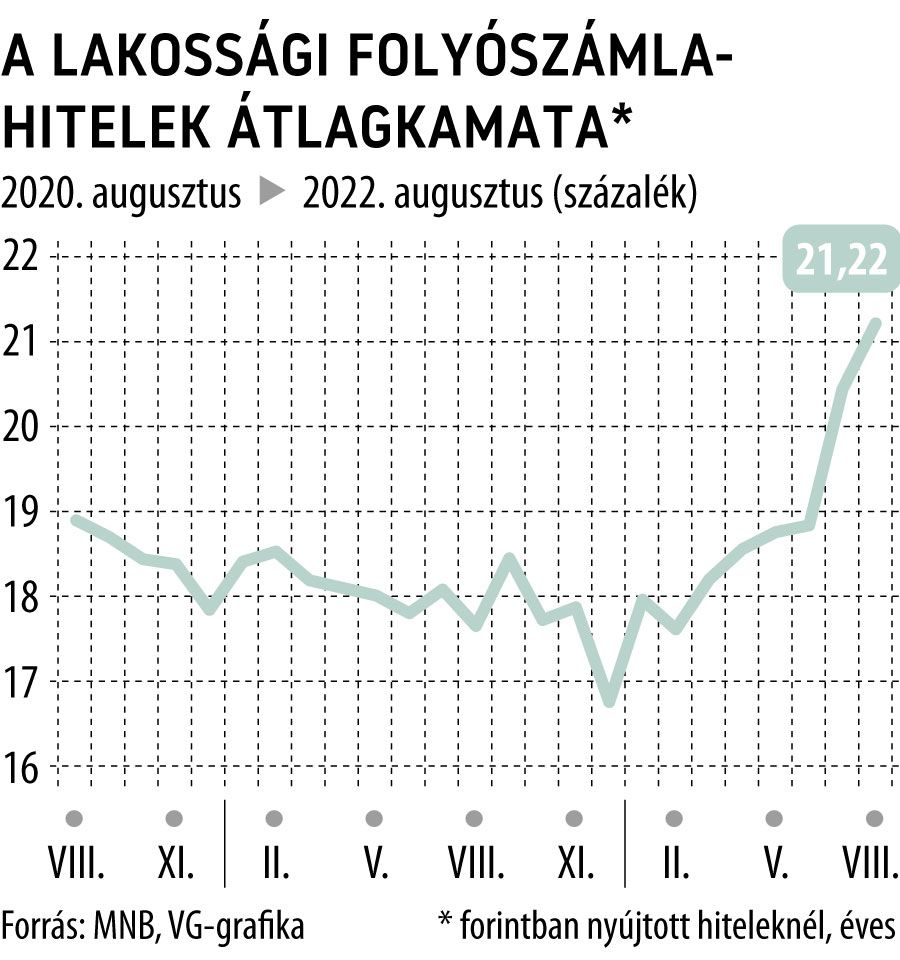

A lakossági hiteleknél megfigyelhető drágulás ezt a konstrukciót sem kerülte el: az MNB által a forintban nyújtott konstrukcióknál augusztusra kimutatott, 21,22 százalékos éves átlagos kamat 3,6 százalékponttal volt magasabb az egy évvel korábbinál, és azóta feltehetően tovább emelkedett.

Portfóliónk minőségi tartalmat jelent minden olvasó számára. Egyedülálló elérést, országos lefedettséget és változatos megjelenési lehetőséget biztosít. Folyamatosan keressük az új irányokat és fejlődési lehetőségeket. Ez jövőnk záloga.